科技股的前沿

之前给大家聊到科技板块和传媒板块的时候,我曾经说过真正顶点的科技股和传媒企业,都在中概互联里面。

其中一个原因,是由我们的上市机制导致,由于A对企业的上市要求是有盈利,而很多真正起步期的优秀企业,基本都是亏损。

比如之前的美团、拼多多、B站,除此以外还有很多处于发展期的优质医药企业,都在港股。

所以,这些企业就只能选择去美股或者港股那里上市。

顺带一提,这个骚操作也让我们国内的中小企业很难进行直接融资。

这就是我一直不建议大家碰A股科技板块的一个重要原因。

以云业务为例子,大家总说这是新基建的核心之一。

然而,国内最强的两个云业务公司,恰好是阿里和腾讯。

2019年财年,阿里云业务收入达到247亿,同比增长64%,服务了超过一半的A股公司,国内的市场份额占比达到了47%。

云业务也是阿里众多业务板块中增长最迅速的一个。

另一方面,腾讯云也处于非常高速的业务增长阶段,根据2020年年报数据来看,腾讯的云业务为170亿,紧随其后。

从亚太地区来看,阿里云也占据了领先地位,并且市场份额也不断提升。

而云业务发展得这么迅速,并且电商业务也在稳定快速增长的阿里巴巴,当前估值如何?

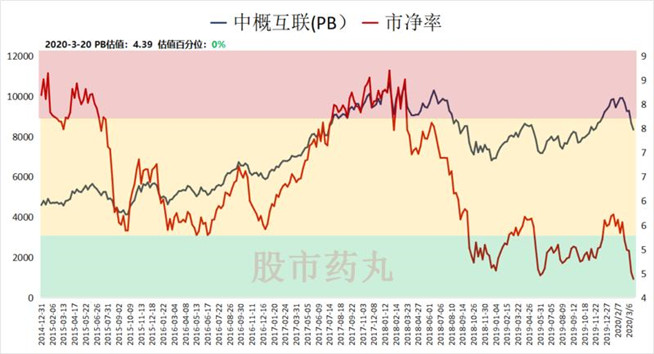

曾经估值去到40PE以上的阿里目前PE已经跌倒21,这也使得整个中概互联的投资价值暴涨。

还炒什么A股科技啊,港股不香吗?

投资价值

中概互联指数的核心,主要是阿里和腾讯,两者占比加起来权重超过了60%。

所以,尽管当前腾讯的估值依然不低,由于阿里估值跌了不少,所以整体中概互联的估值处于相对较低的状态。

从PB来看,当前中概互联的估值已经跌到了历史新低的情况。

当然,考虑到腾讯和阿里未来的增长未必能会像以前那么高,所以中概互联整体的估值中枢可能要下移。

但即便这样,当前的中概互联也确实具备相对较好的投资价值了。

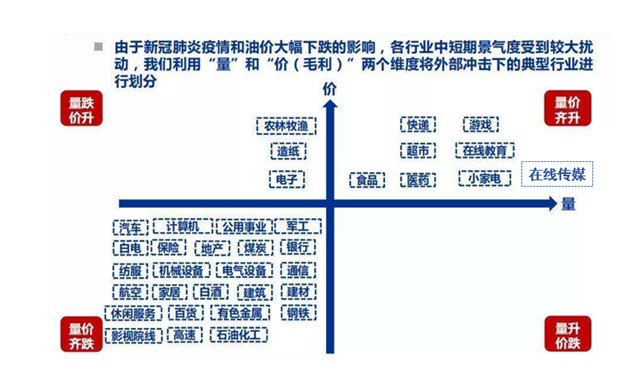

同时,中概互联本质上是这一轮疫情当中受益特别明显的品种,

(资料来源:申万宏源研究)

从上图我们可以看出,互联网板块中受益于疫情的细分行业,就包含游戏、超市(线上炒是)、快递(外卖)、在线传媒(在线视频)。

而恰好这些公司,在这一轮的暴跌中,也被无差别地疯狂杀跌,

这里顺带说说红筹指数,这指数背后的企业是注册地非大陆但业务在大陆的企业,港股里面大部分的互联网公司都是这种状况。

基金选择

然后说一下具体基金。

当前投资互联网指数,一般有两大指数,中概互联(006327)和中国互联(164906),这两个指数最大的差别就是腾讯和阿里的权重,前者加起来高达60%,后者则只有20%。

在过去的一段时间里,腾讯阿里两大龙头都远远跑赢整个互联网指数,所以中概互联在大多数情况下都是更值得配置的品种。

不过,正如我们前面所说,未来腾讯和阿里的增速有可能降低下来,而一些二线的互联网企业则可能崛起(比如B站和准一线的美团)。

所以,如果想多配置这些二线龙头的话,我开始挖掘一些主动型的互联网基金。

然后就找到这个——富国全球科技互联网(100055),这是一个专注投资海外互联网和科技公司的主动基金,我看了下持仓品种,可以说非常大胆。

腾讯阿里并不是这个主动基金的第一权重股,而是拼多多,同时B站和美团的权重都非常高。

这几家公司恰好是当前潜力最强的几家互联网企业,我估计未来如果字节跳动上市的话,这基金经理也很可能会把这公司纳入到权重股。

当然,由于过去很长的一段时间里,腾讯阿里都是增长最强劲的两个互联网企业,所以这个主动基金过去五年小幅度跑输给中概互联。

不过,从上表的对比可以看出,富国全球科技互联网在腾讯阿里权重偏低的情况下,并不算跑输中概互联太多。

如果跟阿里腾讯权重相对较低的中国互联相比,富国全球科技互联网基金就有明显的超额收益。

所以对于整体的互联网公司把握来看,张峰这个基金经理还是比较不错。

同时,未来随着腾讯阿里增速减缓,互联网行业的投资难度将可能加大,所以大家不妨多关注一下这种专注互联网企业的主动型基金,作为对冲阿里腾讯过于集中的中概互联的备选。

另外,关于国内的互联网基金,我看了很多,但几乎都是投资A股的公司,所以主动型的海外互联网公司的基金可以说非常罕见。

......

1.这次诺诚健华打新,挺多朋友都赚了13%左右。对于这种港股大热的品种,我都建议采取融资打新+多账户打新共同操作提升中签率。

港股打新不像A股,质地和行业不同的企业差别会很大,所以一旦遇到确定性高的机会,一定不要吝啬那点融资费率。此外,融资打新无论你融5手还是融10手,服务费也不会有区别,而融资利息的费用差别不大,所以大家还是尽可能多融资。

2.最近有个新的港股券商ETF,我原本挺开心的,但是看了下权重。。。

港交所又是第一,然后中信占比较低,前十权重占比也不高,虽然港股券商整体便宜,但是龙头属性实在太弱(前十权重占比不够40%),反而使得我对这个指数不太看好。

4.最近不少银行股的年报逐渐出来,港股那堆打骨折的银行股息率基本到6%以上,四大行估计也全面超5奔6了。

不过,如果单从股息率来讲,港股银行当前的优势其实没之前那么明显,因为现在港股的公共设施板块也很便宜,李超人某个企业的股息率去到6%了,而且负债还贼低。

翻车可能性,自然也要低很多。

话说G20的对话感觉没啥有营养的成分,那5万亿算是最大利好吧。

年报季到来,我会每天给大家跟踪最新的重点企业年报情况,喜欢的朋友可以点下在看,或者分享给有需要的朋友哦~