平安银行三季报总览

三季报出来后,平安银行今天直接暴跌2.78%,期间最大跌幅达到5%。

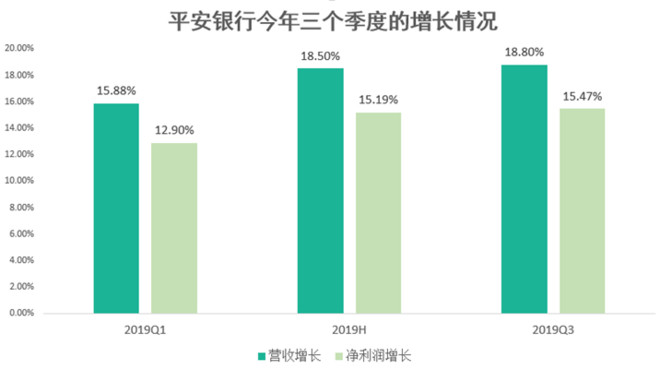

从三季报的情况来看,三季度营收增长18.8%,净利润增长15.47%,相比半年报来讲延续不错的表现。

不良率方面,三季度的1.68%的不良率跟二季度保持一致,不良贷款余额增长12.02亿,达到361.27亿。

不良率和不良余额没有延续中报时候的双降可以看成是整体资金预期的一个点之一,也能一定程度上解释平安银行今天的暴跌。

另一方面,负债端的存款虽然比年初增长了7.66%,但是存款总额三季度环比来看是负增长的,其中对公存款业务下跌3.93%。

整体来看,如果用放大镜来细看一些数据,平安银行的三季报确实有不少值得商榷的地方。

不过,相比上面的这些数据信息,我个人会更看重平安银行在零售业务上的情况,因为这个业务才是平安银行的未来。

零售业务才是主干骨

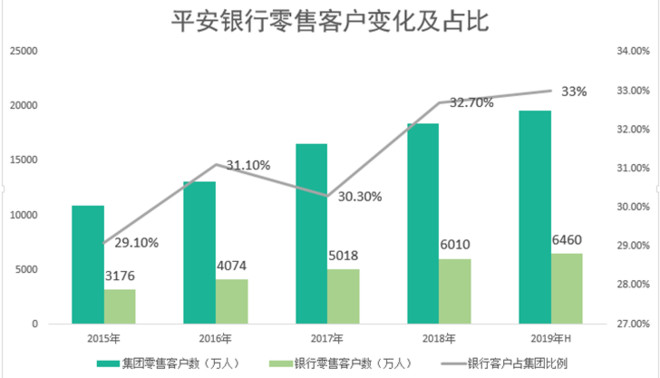

零售业务方面,三季报继续发力,零售贷款占比逐步提升至59.1%,继续稳步推进。

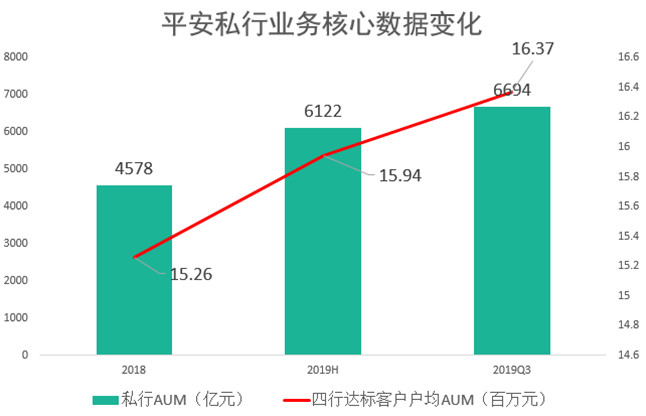

此外,私行方面的情况如下,

私行业务继续保持稳步上涨,无论是人均AUM还是整体AUM都有明显提升。

从业务拓展的角度来看,平安银行的零售业务继续保持稳步的推进.

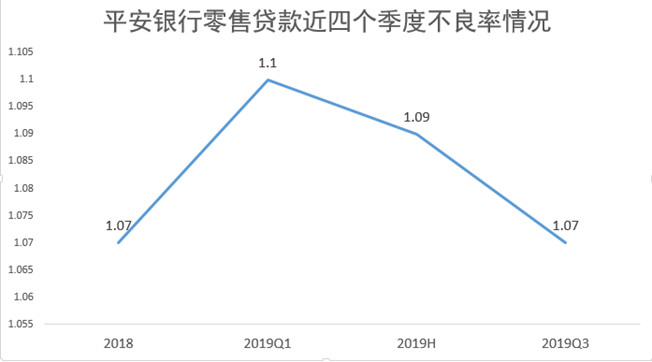

不良率方面,整体来看相比中报有所下降,回到18年年底的水平。

我们进一步拆分零售业务的不良率变化,则是如下,

从上表我们可以看出,平安银行的零售业务不良率继续下降,其中下降的主力是在“其他业务”(包括各类抵押贷款及小额贷款),同时由于这部分业务的占比提升,使得整体的零售业务不良率继续下降。

其他业务方面,部分不良率有所回升部分则继续下降,但整体情况也比较良好。

可以说,零售业务继续取得稳定的发展才是平安银行三季报里最值得被重视的部分。

保险业务的关联性

相比起招商银行零售业务的从零到一的过程,平安银行在零售业务上的开展其实是一个“挖矿”的过程,平安银行零售业务的竞争力,其实是体现在集团公司的交叉金融战略层面上,

平安银行的零售业务来源,很大程度上就是来自于原来保险业务里面的客户,通过对这部分客户进行开发和迁徙,使得银行的零售业务得以开展。

而这种交叉金融的战略,相比其他银行的零售业务开展,有两个非常巨大的优势。

首先是客户资源非常充足且信任度高,保险的线下业务开展是一个非常深度且具备极高粘性的业务,所以业务员跟顾客的关系天然具备较高的信任度,使得零售业务的开展比其他银行会更加顺利。

其次是业务员的成本极其廉价,上百万的平安保险业务员,都会成为平安银行零售业务的战力,这部分战力的头部TOP20%的精英业务员,都足以媲美一个大行的全体战力。

所以,平安银行的零售业务开展,跟招行是两个路径,招行是在零售业务处于蓝海的时候优先进行战略调整并取得先发优势。

而平安银行则是依托保险业务过去十多年的精耕细作后,进行业务平移和挖掘,相比起跟其他银行想要直接从零做起跟招行的零售业务进行直接交锋而言,平安银行的阻力要小很多。

当然,平安银行当前的零售业务矿源虽然目前还非常充足,但是矿源还是会受到保险业务发展的影响。

今年整个保险行业的新业务拓展相比过往来看都没那么顺利,这在一定程度上,可能会对平安零售业务的“矿源”产生一些影响。

但整体来看这个影响还不大,后续只要保险业务继续保持发展,则不需要担心。

小结

总的来看,对于平安银行,虽然三季报的表现不及大家的预期,但是零售业务的有序推进以及不良率的下降,都表明平安银行继续往正确的道路上奔跑。

同时,从定性分析来看,平安银行的交叉金融战略逐步体现效果,考虑到保险行业的发展阶段,空间依然非常巨大。

所以,对于三季报的一些小瑕疵,大家可以不用太担心,结合估值来看,当前平安银行整体来看算是处于估值中枢,后续如果业务继续顺利推进,那么将很可能继续迎来估值业绩的戴维斯双击。

你排在哪个阶层?

根据瑞信研究员发布的《全球财富报告》,资产达到11万美元的人,就可以进入全球最富裕的TOP10%人群了。

这是一个什么概念?全国房价均价1万,也就是说只要你有一套80方无贷款的房子,且房价达到均价水平,又或者是三成首付买了一套260万的房子(大概是一线城市正常上车盘总价)。

你就是这个世界上TOP10%的土豪了。

哎呦这么一看我都觉得有点飘了。

至于TOP1%,那就是达到663万人民币资产,这个门槛确实不算低了。

不过看完这个报告之后,我想了下知(BI)乎那群动辄年薪过百万资产上亿的巨佬,怕是掌控这个世界的神秘巨头?