茅台三季报基本情况

昨天最后说到高估板块可能会因为增速下滑而被杀估值。

没想到晚上茅台三季报出来后就验证了。。。

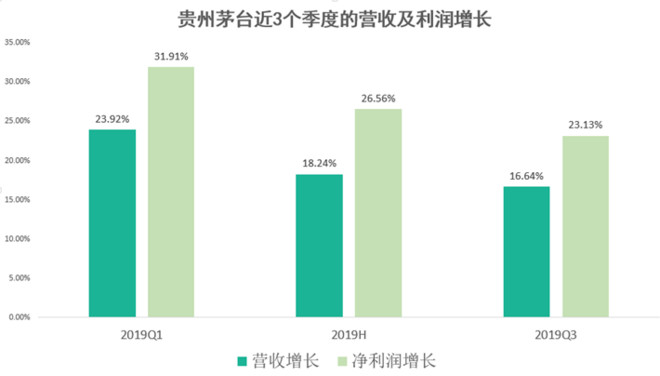

茅台三季报数据显示,今年前三季度累计增长16.64%,利润增长23.13%。单单三季度营收增长13.28%,净利润增长17.11%。

从上表我们看出,连续三个季度茅台的营收和利润增长都有所下滑。

而在昨天三季报出来后,今天市场的反映也非常直接,大跌3.39%直接回应。

不过,在我看来,与其说茅台这个三季报不及预期,倒不如说市场本身对茅台的期望比较高吧。

部分原因拆分

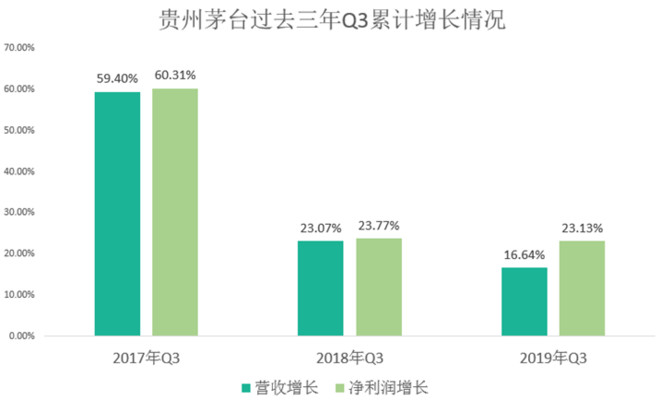

如果进一步深入看看茅台的三季报,你会发现近上年和今年三季报的业绩增长都比较一般。

背后很重要的一个原因,是17年时候茅台三季报增长太猛烈。

17年Q3时候,茅台的营收和净利润累计增长分别是59.4%和60.31%,三季度单季的净利润增长更是达到了138.4%。

所以17年巨大的基数使得18和19年的三季度增长压力非常大。

如果再细看18年三季度的话,茅台18年三季度单季利润增长只有2%,而今年则是17%,相比之下可以说好了不少,也回归到正常。

茅台的未来

通过上面的分析,大家也能明白,茅台虽然确定性很高,增长也很稳定,但整体增长并不一定如大家所想的那样高速。

偏保守的角度来看,茅台未来5年乃至10年保持15%的增长还是比较大概率,20%的复合增长则偏乐观。

所以基于这个判断,当前配置茅台不代表未来没收益,但是茅台未来的收益率大概率会比过去5年低很多。

同时增速不及预期导致的戴维斯双杀可能性也更高。

如果想获取超额收益,就需要耐心等待白酒整体的系统性机会,或者像上年那种全板块的系统性机会,才有较好的介入空间。

科技股暴雷

昨天另外一个暴雷的大板块,就是科技板块了,

这是昨天公布三季度业绩后的科技板块,业绩增长不及预期的还好,如果出现下滑甚至亏损,昨天直接啪的一声打板去了。

科技板块我一直都不建议大家进行配置,原因很简单,如果说A股会有一小部分顶级的科技企业跑出来,这个我是相信的。

但是如果有人说A股的科技公司都那么牛逼。

那基本是不可能的。

所以,指数的高估,必然意味着潮水退却后的裸奔。

不过在一堆暴雷的科技股里,有一个企业让我最不理解。

今天隆基股份暴跌8.61%,但是他的三季报预告,确实净利润大增109%-116%。

我对比了一下中报情况,发现这增长比中报是要加快的。

特意看了下昨天雪球下方的评论,是这样,

在一片看多的情绪下被一个反讽的哥们给说中也是没SEI了。。。。。

由于这个企业三季报没出来,所以究竟是不是真的暴雷还不好说,而且我对这企业也不算特别熟悉。

我的机油药师今晚会做个初步的分析,大家有兴趣可以看看。

另外我之所以会对这企业印象深刻。

是因为这企业可是兴全趋势董承非的重仓股啊,

所以后续这企业会怎样,我是挺好奇的,并且会保持关注。

冲高回落

最近几天大盘都是一种冲高回落姿势,每天早上看盘的时候激情四射,中午睡醒一看又只能卧槽,

像今天保利我看回早上最高的时候居然涨了5%,这活久见的场景果然持续不了多久就滑回去了。

不过地惨龙头近期还是比较给力,至少总比之前天天下跌舒服多了。

在我看来,近期地惨的估值回归还算处于理性阶段,保利刚脱离了低估区域但万科还比较便宜。

白马组合继续安心持有~