今年中小创的三季度业绩预告基本已经全部完结(包括少量主板公司)。我没做详细的业绩统计,就我个人的感受来说,整体情况还是比较糟糕(延续了Q1-Q2的糟糕),超预期的公司不是说没有,但很少,符合预期平稳增长已经算是不错的,有大量业绩下滑或者不及预期的。

这里我对我股票池中关注的公司做个简单的解读,供大家参考。有部分公司在中报中已经披露过,如没修正就不再做解读,还有少量公司会在明天中午披露,我后在明天继续更新,如果还有遗漏的,详见每周纪要。

1 健帆生物 预计2019年1-9月归属于上市公司股东的净利润盈利:38,237.5万元至44,355.5万元,同比上年增长:25%至45%,增速区间较上半年收窄了不少。其中Q3净利润增速区间为-20%~43.6%,波动非常大,如果落在中值,也就是10%的增速,也是远远低于此前多个季度40%-50%的增速的。由于市场认为其40%的增速是可持续较长时间的,因此给了很高的估值和极强的走势,资金不断抱团股价持续不断新高,PE接近70倍,结果Q3大跌眼镜,抱团可能要瓦解了。

2 华测检测 预计2019年1-9月归属于上市公司股东的净利润盈利:34394.98万元至37140.12万元,同比上年增长:113%至130%。报告期内预计非经常性损益对公司净利润的影响额约10470万元,主要是出售杭州瑞欧股权的处置收益以及政府补助的影响所致(上年同期非经常性损益为4037.17万元)。扣非后前三季度净利润增速为97.5%-120%,其中第三季度扣非净利润为11828万-14573万,增速为21-50%,增速较上半年显著放缓了,但目前公司股价持续新高,估值也有60多倍PE。

3 卫宁健康 预计前三季度总的营业收入同比增长将超过30%,增速将较2019年前两个季度有所加快,归属于上市公司股东的净利润盈利:约26,000万元至29,850万元,同比上年增长:约35%至55%,扣除非经常性损益的净利润同比增长约29%-51%。增速区间基本和Q2时一致。其中Q3单季度增速约 32%-85%,跨度非常大。

创新的互联网 医疗健康业务整体有序推进,其中合并报表范围内(主要包括子公司卫宁互联网及其控股子公司纳里健康)的创新业务中,因建设费大幅增长、第三方支付公司返点费率大幅下调等原因,导致卫宁互联网(单体)收入同比增长约15%,较半年度增速2.17%有所加快(其中第三季度收入同比增长约48%);因项目结算滞后等原因,导致纳里健康收入同比下降约18%,但较半年度下降19.49%有所好转(其中第三季度收入同比下降约15%)。此外,上海钥世圈云健康科技发展有限公司(钥世圈)收入同比高速增长;上海金仕达卫宁软件科技有限公司(卫宁科技)收入同比平稳增长。

4 康龙化成 预计2019年1-9月归属于上市公司股东的净利润盈利:31,435.04万元至33,680.4万元,同比上年增长:40%至50%,增速区间较上半年略有加快。Q3单季度净利润1.53-1.755亿元,同比增长42-62%,取中值1.64亿元。推测第四季度1.6亿元,所以2019年大概率4.85亿元,折合0.75元/股,增长达43%以上。

5 爱尔眼科 预计2019年1-9月归属于上市公司股东的净利润盈利:116,328.38万元至125,276.72万元,同比上年增长:30%至40%。增速区间和上半年完全一致。其中第三季度净利润增速21.4%-44.6%,非常稳定。

6 强力新材 预计2019年1-9月归属于上市公司股东的净利润盈利:12,370万元至13,495万元,同比上年增长:10%至20%,扣非后增速可能在10%以内。其中Q3净利润增速20-35%,扣非后增速可能稍稍高于Q2增速一些。

7 苏试试验 预计2019年1-9月归属于上市公司股东的净利润盈利:5,091.1万元至5,567.82万元,同比上年增长:11.22%至21.64%,其中Q3净利润增速0-30%,基本和Q2差不多,股价跟随整个检测行业涨了一波,现在45倍PE,无太大投资价值。

8 迈克生物 预计2019年1-9月归属于上市公司股东的净利润盈利:40,882.1万元至42,659.58万元,同比上年增长:15%至20%,其中Q3单季度净利润增速15-25%,非常稳定。现在估值没有吸引力。

9 锐科激光 预计2019年1-9月归属于上市公司股东的净利润盈利:27,200万元至28,600万元,同比上年下降:21.49%至25.34%。其中Q3单季度大幅下滑36%-49%,下滑速度大幅加快,虽然公司业绩今年很差,但股价却表现稳定,现在还有50倍PE。

10 安科生物 预计2019年1-9月归属于上市公司股东的净利润盈利:25,000万元至28,000万元,同比上年增长:7.95%至20.91%,增速区间比上半年收窄一些,其中Q3增速为0-30%,变化非常大,不好判断,当前PE高达60倍,相比长春高新毫无价值。。

11 延江股份 预计2019年1-9月归属于上市公司股东的净利润盈利:5,792.56万元至6,807.44万元,同比上年增长:71.23%至101.23%,其中Q3净利润增速为-22%~37%,中值估计就是不增长,如果悲观一点可能会出现下滑,Q3增速较Q2大幅下滑了也不意外,中报里也写了去年Q2基数很低(下滑50%),去年Q3单季度仅小幅下滑8%。继续观察拐点。

12 佩蒂股份 前三季度营业收入实现约69,942万元,比去年同期增长14.68%,归属于上市公司股东的净利润盈利:3,093.14万元至3,493.14万元,同比上年下降:66.19%至70.06%。Q3净利润同比下滑66%-77%,唯一的亮点在于Q3营收增速改善不少,净利润环比也有改善,股价小幅企稳,现在50倍PE,太贵。

13 江丰电子 预计2019年1-9月归属于上市公司股东的净利润盈利:2,033.51万元-3,389.18万元,同比下降25.00%-55.00%。虽然有股权激励摊销的影响1100万,但本期非经常损益多了1700万,所以业绩实实在在的下滑了,Q3下滑程度是2.4%-68%。现在估值还高的吓人。

14 宋城演艺 预计2019年1-9月归属于上市公司股东的净利润盈利:120,482.37万元至137,694.13万元,同比上年增长:5%至20%,扣非净利增速-10%~5%,第三季度净利润增速0-5%,扣非净利增速-34%~-29%。六间房出表后公司业绩不出意外的下滑。如果剔除六间房影响,1-9月净利润同比增长10-30%,剔除六间房后的扣非后增速估计比上半年扣非要好一些,如果算上六间房的影响,今年业绩大概率下滑,前瞻PE30倍。

15 三只松鼠 预计2019年1-9月归属于上市公司股东的净利润盈利:29117.66万元至29699.26万元,同比上年增长:8.72%至10.89%。其中Q3单季度净利润同比下滑48.7%-58.5%至2472-3053万。不过去年Q3有较多的非经常损益,但公司并未明确非经常损益到底相差是多少,只说今年比去年政府补贴减少4400万,今年Q3非经常损益大概400万不到,按此计算的话,Q3单季度净利润约6472万-7000万,同比增长10%-17.5%,仍是低于预期的,当前PE79倍,对于一个传统快消费,实在离谱。

16 麦格米特 预计2019年1-9月归属于上市公司股东的净利润盈利:24,513.38万元至30,641.72万元,同比上年增长:100%至150%,第三季度净利润增速80-120%,增速稍稍下滑了一些,在中报中我们也解释过公司的业绩不可能持续,因为电动车的大订单效应即将过去,现在30多倍PE,作为一个制造业,还是稍贵一些。

17 华测导航 预计2019年1-9月归属于上市公司股东的净利润盈利:6,800万元至7,100万元,同比上年增长:3.71%至8.29%。增速和上半年差不多,其中Q3净利润同比增长4-18%,扣非后可能不怎知,和Q2扣非增速差不多,但注意到18Q3可是同比下滑30%的净利润,而18Q2是增长30%。因此这个业绩不算很好。

18 药石科技 预计2019年1-9月归属于上市公司股东的净利润盈利:11,469.88万元至12,250万元,同比上年增长:22%至30.3%。其中第三季度净利润增速11.2-30.3%,增速稍稍比Q2提升一些,但相比前几年还是大幅下滑了,这个增速更对不起现在71倍的PE。

19 汇川技术 预计2019年1-9月归属于上市公司股东的净利润盈利:59,556.64万元至71,467.97万元,同比上年下降:10%至25%,第三季度净利润下滑10-25%,下滑程度和上半年差不多,要知道这还是有贝斯特并表的情况,不过因为并表,Q3营收增速倒是大幅提升至40-55%,前三季度营收增速也有15-30%,比上半年加快了不少,股价比较稳定,现在PE 40倍,竟然比麦格米特还高,真的太贵了。

20 药石科技 预计2019年1-9月归属于上市公司股东的净利润盈利:11,469.88万元至12,250万元,同比上年增长:22%至30.3%。其中第三季度净利润增速11.2-30.3%,增速稍稍比Q2提升一些,但相比前几年还是大幅下滑了,也比其他几个CRO行业的公司要低不少,这个增速更对不起现在71倍的PE。

21 每日互动 预计2019年1-9月归属于上市公司股东的净利润盈利:11,000万元至12,000万元,同比上年下降:36.8%至42.07%。其中Q3净利润下滑57-61.5%,下滑幅度比Q2进一步加大了,广告行业的不景气还在继续中。

22 美康生物 预计2019年1-9月归属于上市公司股东的净利润盈利:19,814.33万元至20,805.05万元,同比上年增长:0%至5%,增速完全和上半年一样,其中Q3增速0-10%。IVD公司中,业绩偏弱的一档(不算最差的,最差的都在下滑),估值也相对便宜,就20倍。

23 博腾股份 披露前三季度业绩预告,公司预计2019年1月1日至2019年9月30日归属于上市公司股东的净利润为13,098万元-13,622万元,比上年同期上升25%-30%,扣非后归母净利润1.19亿元至1.24亿元,同比大增122%至132%,三季度单季营收增加30-40%,净利润增速0-10%,但扣非增长70%-90%,产能利用率上来后毛利率继续大幅提升。三季度营收增速加速,超过预期,同时,扣非净利润超过6000万,创造历史最高,继续Q2的复苏态势,拐点显现,如果乐观点Q4能够继续赚6000万,则19年净利润约为2亿,对应PE 37倍,稍高一些,但考虑其拐点高增长,还算合理。

24 光威复材 预计2019年1-9月归属于上市公司股东的净利润盈利:41,933.61万元至45,039.8万元,同比上年增长:35%至45%。第三季度单季度增速13-46%,增速较中期显著放缓了。

25 万孚生物 预计2019年1-9月归属于上市公司股东的净利润盈利:27807.9万元至31144.85万元,同比上年增长:25%至40%,扣非增速15%-30%,其中Q3单季度净利润增速为5%-50%,扣非就更低一些,波动区间较大,不好判断。公司给出的信息:免疫荧光平台和免疫胶体金平台以老带新,流感、心脏标志物和炎症因子等高毛利产品继续保持高速增长,因此传染病检测产品和慢病管理检测产品实现快速增长;美国毒检业务在三季度回暖。

2名股东拟减持股份 预计合计减持不超总股本2.23%。

26 移为通信 预计2019年1-9月归属于上市公司股东的净利润盈利:9,800万元至10,200万元,同比上年增长:18.83%至23.68%。其中第三季度净利润增速3.5%-15%,虽然低于上半年整体的增速,但还算不错,毕竟去年Q3的基数比较高。

27 艾德生物 预计2019年1-9月归属于上市公司股东的净利润盈利:10,716万元至10,916万元,同比上年增长:11.78%至13.86%,其中Q3营收增速35%,净利润增速10-18%,扣非后增速60-68%,在Q2增速同比不增长的情况下Q3重回高增长,最主要的原因是去年Q3基数非常低只有5%的增速(去年Q2基数62%很高,也导致19Q2不增长)。

28 迈瑞医疗 预计2019年1-9月归属于上市公司股东的净利润盈利:347,597万元至376,563万元,同比上年增长:20%至30%。增速区间和Q2基本完全一致,非常稳定。

2019年10月16日(星期三),首发限售解禁。股份数量为377,534,264股,占公司股本总额的31.0551%;实际可流通的股份数量为352,484,274股,占公司股本总额的28.9946%。

29 欧普康视 预计2019年1-9月归属于上市公司股东的净利润盈利:21,512.83万元至23,995.08万元,同比上年增长:30%至45%。第三季度净利润增速30-45%,略低于Q2预告区间。

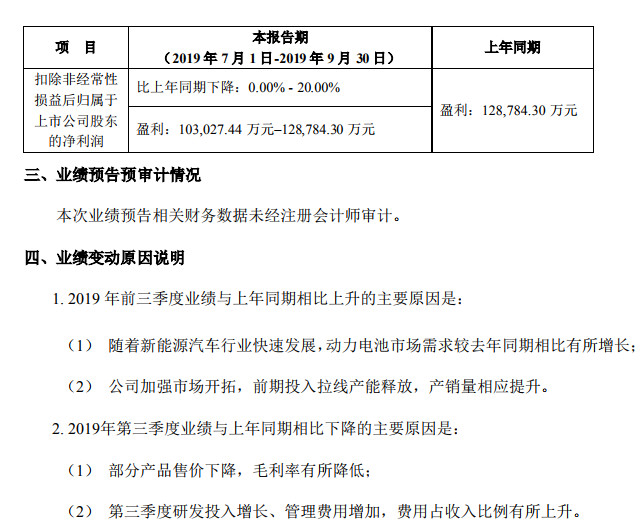

30 宁德时代Q3下滑了

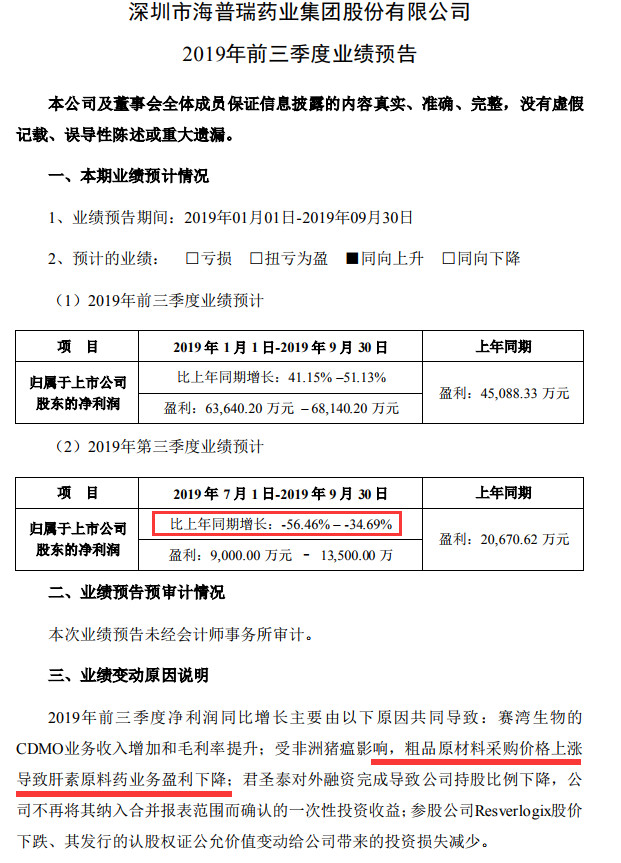

31 海普瑞Q3惨。健友股份没有预告,不知道怎么样,按照他的囤积原材料做法,应该比海普瑞要好很多

32 硕贝德 大跌眼镜,市场预期继续高增长股价持续新高,结果Q3下滑30%,100倍PE,高管还要减持1%,这公司真热门。