A股基金经理的黄金一代

80年代的时候,美股掀起了一轮长牛。

在那个时候,华尔街可谓涌现出一批非常优秀的主动基金经理,其中最为大家熟知的,应该是富达基金的彼得林奇和温莎基金的约翰涅夫。

那时候美国的投资者结构也挺有意思,市场中超过50%的参与者都是散户,机构占比远远没有今天这么高。

也正是在这种大背景下,具备出色选股能力的基金经理,借助大牛市的背景下获得非常优异的业绩。

这段历史如果让我来进行划分的话,应该是指数时代之前的明星基金经理时代。

当我们把目光放回到A股的时候,其实A股当下恰恰也处于这个年代。

相比美股,A股当下的情况更有趣。

一方面,散户占比依旧非常高,市场定价效果比较差,因此也为一些优秀的基金经理提供了良好的土壤。

同时,相比美股,指数基金在这两年发展极其迅速,并且一些老牌的SMART BETA策略指数基金甚至在十年前就开始在市场交易。

所以,A股当下可以说是百花齐放的主被动基金混战年代。

之前我比较多地给大家分析如何挖掘好的指数基金,尤其是SMART BETA指数基金。

今天就再给大家聊聊主动型基金该如何挑选。

如何挑选主动型基金

熟悉我的朋友应该知道,一直以来我是不太建议大家自行配置主动基金。

原因有两个,一是主动型基金的挖掘重点是对基金经理的认知,而这种认知对投资人而言需要有非常扎实的投资基本功和投资理念才可以。

不然,主动基金一个波动就很容易把你甩出去。

所以,今天主要是给大家说一些挑选的基本原则,根据这些原则来挑,大家至少没那么容易踩坑。

挑选原则很简单,长期业绩、业绩归因。

首先没有长期业绩,或者长期业绩不够好的,无论理念说得多动听,一律PASS。

长期业绩是指这个基金经理至少得有5年以上的从业和公开业绩验证,少于5年,可能会是因为个人风格恰好是市场喜好而偏好,不一定真实。

所以,虽然这两三年有一些基金经理表现还是很不错(比如交银的何帅),但我还是建议大家先等等。

这里有个地方大家要注意下,单单看某个基金的5年业绩是不够的,必须要看这5年业绩背后的基金经理是否同一个人。

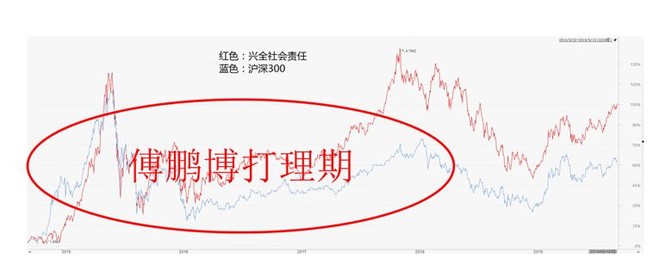

比如上文提到过的兴全社会责任,真正由傅鹏博打理的时间是18年3月前,之后就换了好几次基金经理。

所以,虽然兴全社会责任业绩不错,但当下已经不值得配置,而傅鹏博现在打理的公募基金,是睿远成长价值混合。

所以,在挖掘到优质的公募基金后,我们还要进一步看看那个贡献了优秀业绩的基金经理还在不在。

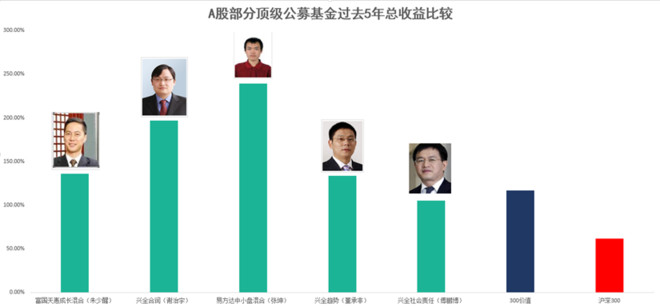

富国天惠之所以是一个长青基金,就是因为背后把关的朱少醒,足足干了13年,可以说是中国版的彼得林奇了。

其实,要筛选出业绩超过5年(不靠接力)且还能跑赢沪深300的基金经理,已经淘汰了绝大部分的基金经理,剩下的可以进一步优中选优。

在筛选出基金经理后,要进一步考察他们的投资理念,核心方式是两个,一是天天基金上他们对于自己的投资理念的介绍,以及过往几年的相关采访。

更重要的,则是他们当下的持仓。

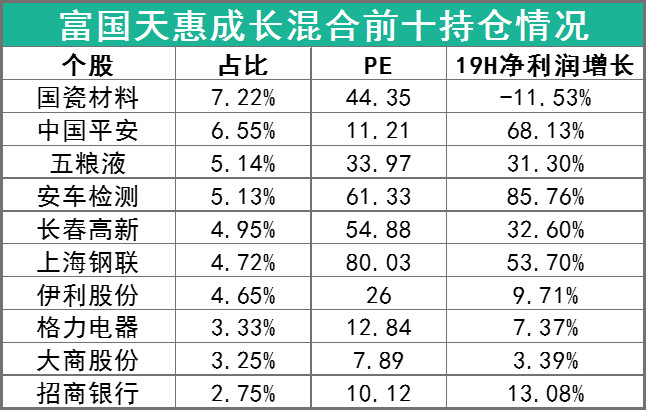

以朱少醒为例,富国天惠成长混合当前的前十持仓如下,

从上表信息可以看出,朱少醒是一个典型的偏成长型风格的选手,配置的品种都是极具增长性但同时估值也不低,部分我们熟知的大烂臭也在重仓股里(比如平安、五粮液、格力、招行)。

当然,上述只是看19年中报的利润增长,实际研究起来还要看企业整体的利润增长延续情况,如果都比较好,并且过往也一直持仓稳定,那么这个基金经理大概率就是投资非常稳定的基金经理。

优质主动型基金组合和相关要点

最后,根据我过往的了解和研究,也给出当前我认为值得配置的主动型基金组合给大家。

张坤的基金我没纳入,因为张坤的核心是白酒(实际上他的基金有点像中证消费甚至是中证白酒),而当下白酒我个人认为投资价值相对一般,所以没有纳入。

傅鹏博的睿远成长大家可以保持关注,当前因为没有开放申购所以我也没加进去,后续如果开放的话,对主动型基金感兴趣的朋友也可以考虑。

最后再说一下两个很重要的点。

首先,主动型基金由于没有任何估值参考,所以只建议在大盘足够低估的情况下配置,其实像富国天惠今年已经涨了50%以上,后续压力大概率是不少的。

毕竟基金经理也不能逃过均值回归,所以大家未来的收益期望要有所降低。

其次,大家配置主动型基金后,要时刻注意基金经理的在位情况(最好每月关注一次),如果基金经理已经离开不再打理这基金,那么投资者也必须马上撤退,无论盈亏。

因为,基金经理才是主动型基金的灵魂,我们是投人而不是投里面的股票