基建大涨

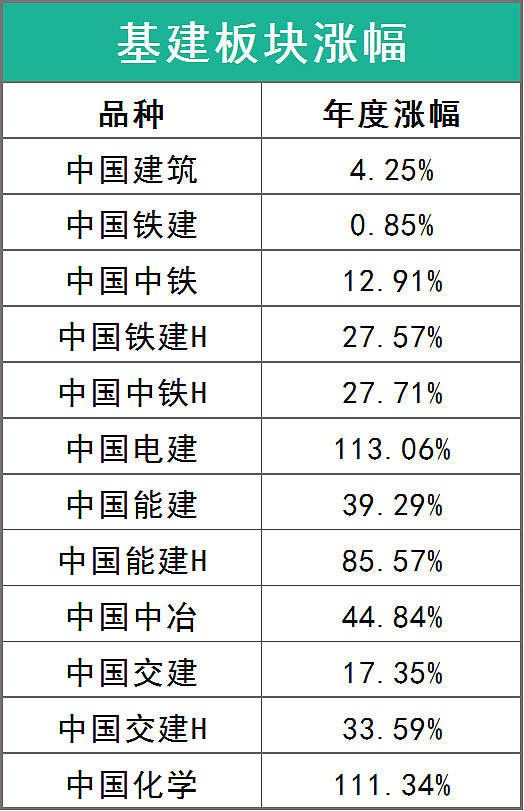

在前天的文章里,我给大家提到基建板块是今年表现抢眼但一直被忽视的品种,其中一个主要原因是,今年的基建板块,除了A股的中建、铁建、中铁三个难兄难弟外,其他普遍暴涨。

所以造成大家一个错觉,今年基建还很拉胯。当然,这个暴涨我认为有两个因素共同起作用的。

第一是部分品种上年确实跌得太惨,尤其港股,所以今年这一块更多是修复,包括铁建H和中铁H。

第二是涨幅特别猛的那些,相当部分是蹭上了赛道的概念,比如中国化学的新材料。

但是,我们知道如果单纯依靠这些炒作性的概念大概是比较难支撑起暴涨后的估值。

所以,总体来看,从行业层面来讲,基建板块现在的低估值是有一定的迷惑性,真正便宜的主要在于中建铁建中铁御三家上,撑死加个交建。

这意味着明年的基建投资策略可能也会像地产那样需要精挑细选,这是大家要注意的一个地方。

投资逻辑回顾

接下来是关于明年的一些核心判断。

首先还是给大家梳理下基建的一些关键逻辑,尤其是龙头御三家。

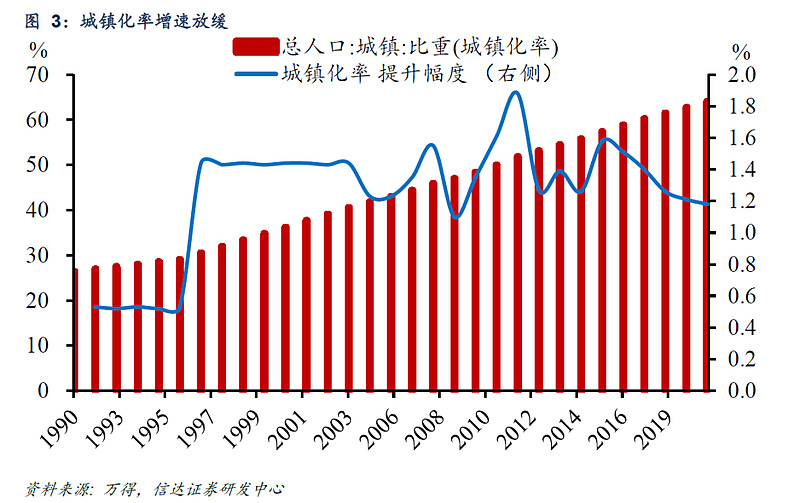

很多人可能觉得基建这个行业是夕阳行业,未来已经没有太多增量,这个确实是没有错,从城镇化进度来看,基建未来大概只能处于一个比较平稳的略低于GDP增长的速度。

从城镇化率来看,我们国家目前确实是进入了一个后期阶段,未来的增速大概是会显著下降。

但是,基建龙头的增长逻辑其实并不依赖城镇化率的提升速度,甚至对行业的基建投资增速的依赖程度也不会非常高,而是依靠集中度的提升。

通过上图我们可以看出,当前国内的基建龙头占有率正在以一个稳定的速度提升着,尤其是17年之后。

由于整个行业的增速逐渐下滑,PPP的政策波动,叠加地产的影响,融资能力不行的小企业将会在这一轮冲击里被持续淘汰。

这个是当下基建的核心逻辑。

进一步来考量,假设未来十年,前五龙头的份额翻一倍,叠加行业增速维持在3%左右,那么基建龙头光是订单的增长空间,未来十年大概就能增长140%左右,值得注意的是当下的营收普遍只有当年订单的一半,也就是说营收的增长空间大概还有380%左右的增长空间,即便打个折扣,未来十年保持一个8%-10%的增长是可以期待的。

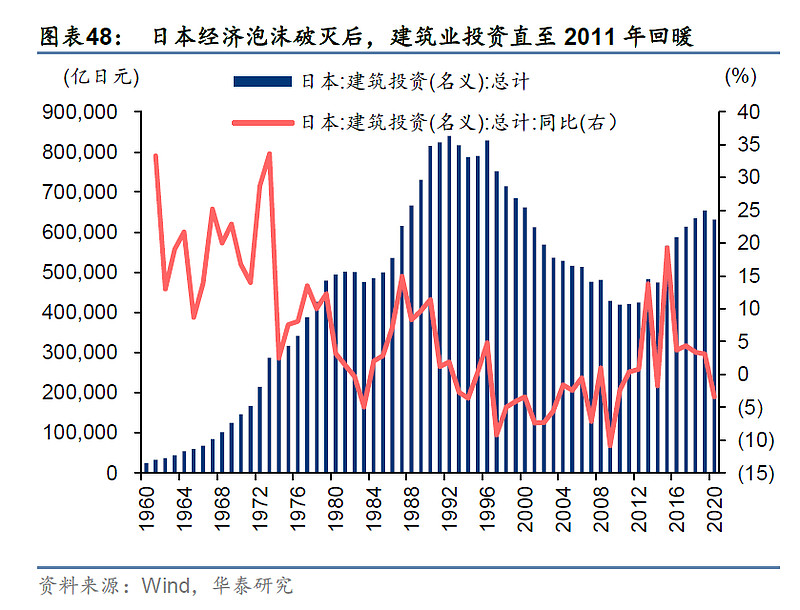

关于基建行业的趋势变化,我们其实也可以参考邻国日本的情况。

我们知道日本过去30年都处于一个非常停滞的状况,但是从12年开始,整个建筑行业的投资有着显著回暖。

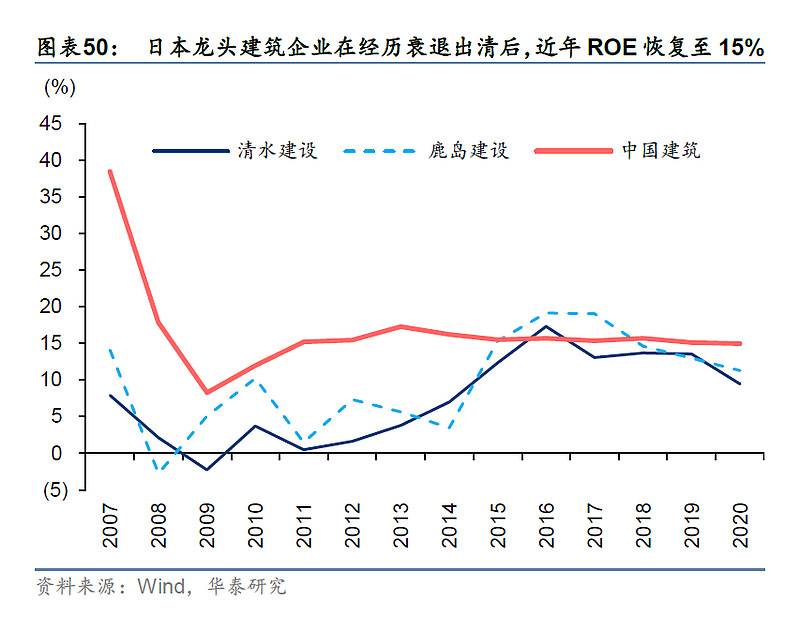

并且在经历了一轮又一轮的淘汰之后,日本的龙头建筑企业ROE更是逐渐回到了15%的水平。

通过日本的案例我认为大家可以得出两个结论。

第一是建筑行业的持续性或许会比我们想象的要持久很多,更别说我们跟日本比还有相当大的差距。

第二是龙头建筑企业在逐渐淘汰掉竞争对手后,整体的回报率会有显著提升,考虑到我们的基建行业竞争格局更加稳定,这个过程或许会比日本平滑很多。

所以,从长期逻辑来看,当前普遍处于4PE附近甚至不够4PE的基建龙头,依旧是大家值得考虑的优质品种,这是我们长期投资的根基。

一些催化剂

最后,大家或许更倾向看一些中短期的催化剂,尤其是明年的一些变化。

如果按照现在已有的信息来看,基建明年或许还是不会有特别明显的催化剂,这一部分主要是PPP业务的回暖,根据中铁高层的说法,大概要23年才出现拐点。

所以核心催化剂或许还要继续等待。

不过,如果考虑到明年经济需要托底,且不能过于依赖地产的话,那么基建投资或许会有一个不错的增速,实际上这也是前段时间的一个预期。

但是这个逻辑会有一个问题,那就是地方政府如果想要大力推动基建,那么大概还是要有足够的财政收入来弥补,而如果土地收入被压制,那么这一块估计还是比较难推进。

所以,这里依然会有一些不确定性。但正如我前面所说,基建央企的增长性现在主要靠集中度提升来推动,所以预计他们明年很可能会继续保持基建订单的中低速稳定增长,以及保持利润的稳定增长