保险行业回顾

2021年即将结束,今年保险行业应该算是经历了近年来最惨烈的一年,在内含价值还在保持增长的情况下,今年的估值被拦腰斩断,惨烈程度比18年还猛。

作为曾经的公募重仓板块,这两年保险板块是被快速抛弃当中,配置比例从原本最高的9%,跌到现在不够1%的水平,如果不是公募行业这两年资金快速扩张,估计更加惨烈。

当然,从基本面来看,保险行业这两年确实过得不怎么样。

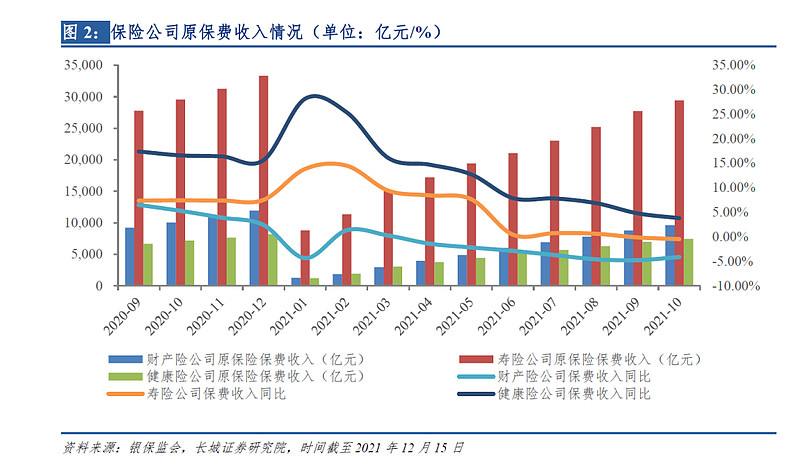

从上图可以看出,这一年下来保险公司的核心业务寿险保费收入增速都不怎么样,尤其是下半年基本处于零增长的情况,而之前增速较高额健康险也有显著回落。

相对应的,则是新业务价值的持续下滑。

在这些因素影响下,市场对于整个保险行业产生悲观确实是有一定的理由,但当前保险行业的估值也被持续杀到0.5PEV附近甚至0.3PEV附近,基本就是以破产预期在执行了,这背后有一部分因素来自房地产行业的潜在连锁影响,这一块未来大概率会逐步消失。

前瞻

首先,保险行业当前的业务发展遇到瓶颈,最直接的因素自然就是代理人的持续下滑。

从上图我们可以看出,相比起1819年的顶峰时期,当前的险企代理人普遍降低了30%,像平安的代理人甚至直接腰斩。

而我们知道新业务价值的增长就是人均产能乘以代理人规模的结果,所以在代理人大幅下滑的情况下,即便人均产能提升,但总量也很可能下滑。

这是导致近几年持续停滞的直接原因。

而代理人持续下滑,我认为这里面既有主观收缩的因素,也有客观的经济环境不好(叠加疫情)导致展业困难的因素在。

尤其后者,是比较多人所忽视的一点。

今年整体的消费增速是持续下滑的,而保险行业本身是带有强烈的消费属性,并且是优选度相对靠后的品种,在这种大环境下,保险行业要展开也比较困难。

实际上从整个保险行业的销售情况来看,当前的困境显然是行业性困境,而非上市公司单独面临的困境。

所以,如果后续要有好转,除了上市公司自身的转型跟上外,或许还要耐心等待行业回暖。

从当前的代理人缩减速度来看,明年年中前后有较大概率会是代理人数量的见底,转型也可能会在那时候逐渐完成,而未来保险龙头的发展,大概更多会聚焦在头部及综合医疗体系服务上面进行差异化竞争。

最后,保险密度方面的长逻辑,则依旧有效,中国未来必然是要依靠商业保险来解决医疗和养老问题,国家医保是远远不够的。

其他风险点

其他风险点方面,可能会在资产端包含一部分。

首先是经常被人拉出来说的十年期国债收益率的问题,其实严格来讲十年期国债收益率更多是一个参考数据同时影响到阶段性的内涵价值假设,比如这收益率下降的话假设就要更加保守,内涵价值的认定就要下调。

但在实际的投资当中,保险公司是可以通过逐步灵活调节资产结构来应对固定收益产品的收益率下滑问题,并且这几年也一直在做了。

所以,未来随着其他类别的资产占比提升,保险公司的资产端收益大概率是不用过于担心。

此外,关于房地产连锁反应的问题,从华夏的处理来看,保险公司潜在的影响大概率是比较有限,一方面是他们的优先级会比较高,另一方面则是国内对于这一块暴雷的影响大概还是有比较好的处理能力。地产行业的问题当下更多是人为操作的阶段性问题,而非一个长期结构性问题,随着政策的边际放松,这一块向好的概率是比较高的。

-------

1.今天宁王暴跌带崩神创,原因似乎是海外的一篇质疑文章。我大致看了下基本都是无中生有带节奏的情绪文章,没有太多实质内容。不过,宁王的问题也不在这些旁支末节上。

从中短期来看,新能源电池面临的问题是下游新能源汽车的增速放缓,因为今年直接给干到20%渗透率了,全年平均渗透率大概13%,明年要保持100%增速的话,平均渗透率得到25%,年底大概要到30%。

但如果这样后面的增速就几乎完全透支干净了,终局利润乐观情况下新能源电池这块大概500亿,也就勉强撑起现在的市值。

长期来看,储能这块业务的发展不好评估,另外宁王这几年的扩张是投入了巨大的资本开支,所以这一块也会影响到后续的回报,毕竟造电池不是请客吃饭,而是要一个厂一个厂搞起来的。

总体来看,依旧不能过于乐观吧。

部分板块风险持续累积,注意回避