腾讯分红

今天最轰动的事情大概就是腾讯的分红了吧,相比起普通的股息分红,腾讯这次分红是直接分京东的股票了,并且通过这次分红,腾讯对京东的持股从原来的17%大幅下降到2%附近,基本相当于不持有了。

首先先针对这次分红的操作,如果大家是持有港股通账户的话,有可能分到之后可以卖掉京东,但港股通账户是买不了京东的。而如果你看好京东的话,我认为是可以直接拿着,如果不看好的话那卖掉就可以了。

相比起这次分红形式,腾讯对于京东的这波减持或许更值得我们去思考。

影响

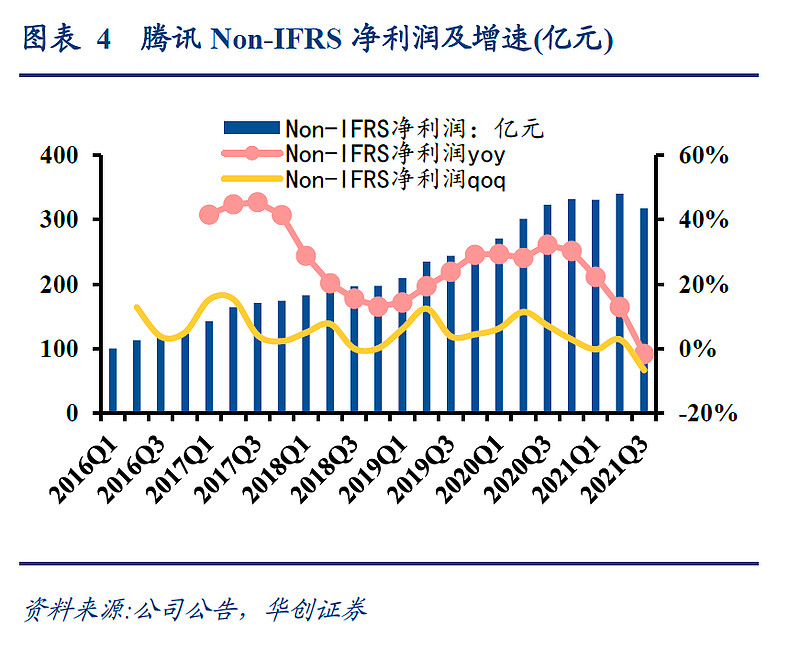

首先,对于腾讯的投资业务,如果有跟踪我之前文章的朋友,应该知道我对于这一部分的业绩基本是以一个“锦上添花”的形式来计算,这一块的利润在我的估值模型里也基本会被排除掉。

这是因为腾讯的这些战略投资,更大程度上是对于自身核心战略的一些协同,而非简单的财务投资,所以他们所产生的效果,理应直接体现在核心业务的经营利润上,而不是体现在股价波动的公允价值变动上。

而这部分的利润今年的增速是持续下滑当中,也是腾讯股价表现持续萎靡的核心因素。

当然,现在腾讯以这种方式来分红,某种意义上确实会让市场考虑这些公司的公允价值占比,这可能是今天腾讯上涨的一个原因。

不过,市场上更加关心的是,腾讯的这次减持是否包含了一些不可描述的因素,如果包含这些因素可能会造成什么影响。

首先,如果是已经上市的公司,腾讯依据自身的战略情况来合理退出的话,那么这次减持就是非常正常且合适的操作。

其次,如果是基于某些压力,而不得不减持,那么这里又要两分来看,如果腾讯未来还可以持续在那些公司还没上市的时候进行投资并购,那么这大概不会对腾讯的长期内在价值产生太大的影响,但如果这一块也被封锁,那么必然会产生一定的影响。

这方面值得持续观察,但是从概率来讲,腾讯对中小企业的投资大概率还是可以进行的。

退一步讲,即便不允许投资国内的企业,那么腾讯也可以投资海外企业(比如号称东南亚小腾讯的SEA),而强行压制腾讯不允许投资国内企业,本质上是倒逼腾讯扶持海外中小企业,这显然是有巨大问题的。

所以,综合来看,我偏向于对这次分红持中性态度,具体影响还要进一步观察后续腾讯的投资情况。

最后,对于腾讯当前的业务结构,大家的焦点最好还是聚集在他的主营业务上(游戏、广告、金融支付),这些才是腾讯的业务根本。

按照这些主营业务的估值来看,腾讯当前的估值大概在25PE上下,今年三季度的时候游戏和广告业务拖后腿都比较明显,尤其是广告业务。

但这里面包含了K12和疫情因素的影响,所以明年这个时候广告业务大概率会有所好转,接下来的四季度和明年一季度我们大概就可以进一步评估这一块能否恢复了。

又大涨了

回到今天市场上面,还是绿电和集运继续飞,感觉这两个板块逐渐有越来越多的机构杀入了,热度也逐渐上去。

还在里面的朋友接下来心态可能要调整一下吧,如果你是基于相对长期的逻辑那么这两当前大概处于一个刚修复完估值预期的情况,但如果你看不清更加长期的基本面变化,那么现在是可以考虑卖掉一些的,毕竟估值逐渐不能算便宜了。

绿电这块我接下来会重点看后续财报的装机和运营情况,这是核心所在。而集运这边我的关注重点依旧是港口的堵塞情况以及运价波动,还有长协价的谈判,这里面是核心的预期差所在。