医疗板块

今年以来医疗医药板块整体的表现都比较拉胯,首先是年初时候恒瑞因为业绩增速跟不上导致的估值杀,其后是医疗器械板块冲高之后也迎来了一波集采然后暴跌,最后剩下还在坚守的CXO板块也因为一些原因而被刺破了泡沫。

关于这个行业的问题,基本上我从上年聊到今年了,恒瑞今年还特意聊了两次以上,CXO年中的时候也重点聊过。

相关文章:《又炸了一个龙头》

潜在风险

尽管大部分品种都从高位回撤了不少,但当前整体的估值也还是处于一个比较高的位置。

中证医药当前的整体估值还在34PE,估值百分位看上去处于中枢位置,但是大家要知道这是基于过去几年持续保持极高的估值基础上实现的。

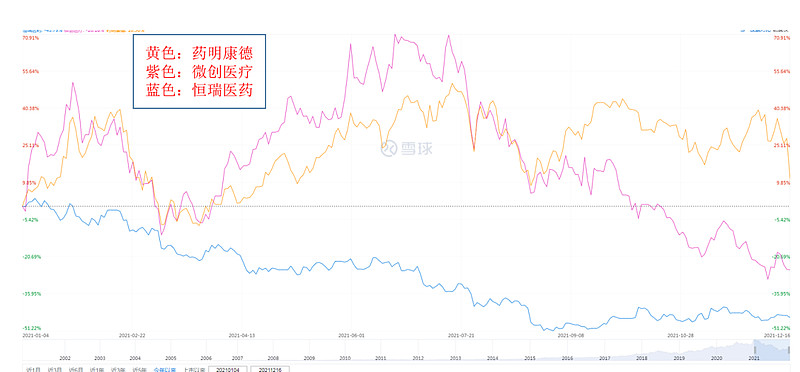

另外,细分行业来看,当下CXO赛道依旧是非常贵的,一个比较好的参考对象依旧是跟全球龙头来做对比,目前市值上面还非常离谱。全球龙头的艾昆纬当前的市值大概还是3300亿左右,而药明康德当下则依旧有3700亿,显然还是非常高的位置。

从公募的配置占比来看,医药板块依旧是当前各个行业最高的板块之一,仅次于电子元器件。

公募基金在这些赛道上的过度拥挤也是赛道大幅回撤的导火线之一,因为当初抱团有多凶,逃跑起来就会有多大的反噬作用。

从目前来看,在这种拥挤及基本面难以对等的情况下,医药板块整体的投资价值或许还不算高。

不过,细分来看当前算是有越来越多的品种值得我们开始关注了。

值得关注的领域

首先对于当前的医药医疗板块,有两个思路,一个还是关注一些竞争格局相对清晰的细分龙头,比如医疗板块方面的迈瑞(当然还有非常贵的爱尔)。

另一个思路则是直接看一些基金,但基金方面我更偏向去看美股那边的XBI,这个创新药ETF今年也有不少回撤,如果你看好美国的创新药机制,那么当前其实是比较适合进行定投的。

主动基金方面,大家熟悉的基金经理估计就是葛兰和赵蓓了。

但是这两个基金经理的估值体系我认为还是比较有问题的,比如葛兰在通策上的持有,以及赵蓓在CXO上的持有。这两个细分板块的公司估值都非常高,但是她们依旧继续拿着,这意味着她们的估值体系是特别宽松,因此也成为了业绩不稳定的一个隐患。(类似的其实还有张坤)

--------

1.丐帮这两天继续拉胯,这里再给大家熬下鸡汤吧,从估值层面来看,现在丐帮的预期大概是比较差的。

前瞻PE在20以上,而当前的静态PE已经在20以下,也就是说老外对于丐帮明年的业绩预期甚至是下滑的。

另一方面,由于各种不可描述的原因,当下老外对丐帮资产是抱有非常强烈的不信任态度,相当部分是直接一剑清仓,某花街著名巨佬甚至直接骂娘了。

不过,大家也不用过于担忧,因为外资本质上大概是想要一个稳定的预期和环境,所以如果丐帮接下来几年的经营保持稳定,那么大概率会重新杀入回来。毕竟这段时间的逃离更多是情绪上的因素。

2.基建这边近期表现也继续不错,一方面是中建这些龙头现在市场似乎更喜欢看成地惨股,所以随着地惨龙头修复一波,隔壁港股的中海亲儿子也是今年为数不多翻红的地惨企业。

中长期的逻辑来看,基建的催化剂可能要等到明年下半年到后年,因为中铁的高管说过PPP业务会在那个时候形成现金流拐点,那我估摸这中建铁建应该也大差不差,反正值得跟踪就是了