全面大涨

行情来的有点突然,今天市场直接来一波全面暴涨的行情了。三傻这边依旧是在地惨带动下暴动,赛道这块则是消费医疗复苏。

这两个板块近期的一些催化剂也聊过不少了,当下的主流认知估计就是降准叠加宽信用,然后借助某些催化剂冲锋一轮。

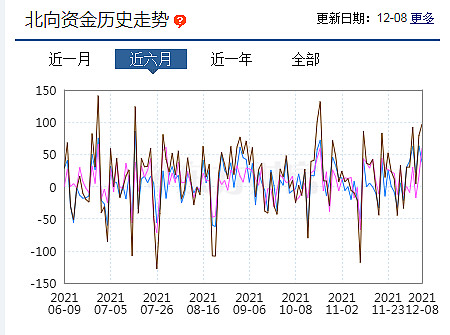

其中外资近期也重新爆发性流入,今天北向资金大幅流入216亿,是半年来的新高。

这里面估计跟升值有关,目前来看这波行情的推手算是有外资一份,背后因素或许跟汇率有一些关系吧。

少动多看

对于当前这种行情,建议大家还是保持好一个比较好的心态。

可能会有的朋友在考虑要不要卖掉自己手上涨得没那么好的品种去追高,对于这种情况我认为大家还是多聚焦于对公司未来的成长性和估值层面的判断,而不是单纯凭着股价和行业景气度来去操作,尤其是频繁操作。

在走热的行情里频繁操作,最后的结果很容易会出现两边打脸的情况。

但另一方面,大家也注意一些接着中短期情绪炒作的高估值板块。

比如海天,之前因为原材料价格上涨的因素而估值从120PE一直杀到60多PE,但即便是这个估值也还是非常高,而近期由于产品进行了提价,估值又一下子被提上来了。

而这种估值显然还是透支了不少成长性,但却因为短期的预期博弈而大涨,那背后的风险就会比较高。

这也是这轮行情的一个表现,市场依旧是抓住之前一些有信仰的品种持续拔估值,但在可预见的未来里,他们的成长性大概率是难以匹配当下这个估值的。

这是当前情绪下需要注意的另一个地方。

价值板块的投资价值

经过最近这波的大涨后,当前三傻的投资价值又重新有了一些新的分化了。当前地惨方面保王爷的长期投资价值相对来讲是有比较明显的下降,虽然不能说贵,但性价比相比其他一些三傻确实没那么好了。

毕竟隔壁基建还在2PE的位置附近着,保险也普遍还是0.5PEV附近。从综合性价比来讲,黑四类目前的投资价值大概还是基建、保险、地产、银行。

比如铁建H现在还躺在十年估值的底部位置,2PE出头,考虑到年底和明年一季度利润大概率会继续稳定增长,明年一季报出来后不排除会来到2PE边缘。

只不过,基建和保险的催化剂可能还要等等,如果非要找博弈性的预期,那大概就是明年的基建有可能会真正成为经济托底的关键,毕竟明年的出口增长压力是大很多的,而地产这边虽然会边际放松但估计还要持续拉扯。

保险这边则可能还要3个月到半年来观察代理人的触底,如果触底了那么很可能就意味着新业务价值的反转,这会是比较重要的催化剂。

至于资产端这边,目前来看大概率不会有大问题,近期跟随地产涨估计也是这一块的估值修复。

最后电力运营这块,这估值修复是比我想象快不少,不得不说港股这修复起来是真的很迅速。

首先短期来看这热度究竟能冲到哪里我是看不清楚了,只能说目前估值也还处于低估阶段吧,毕竟之前确实杀得挺猛,几个风险点昨天也给大家提到了。

但是这种突然的冲锋相信大家年初的时候也在海狗这边感受过一次,这种资金的脉冲式杀入往往在后面可能会伴随着剧烈的波动回调,所以如果要在这个阶段介入的话最好还是要做好大幅波动甚至亏损出局的心理准备,因为一旦有一些负面逻辑展开或者基本面不及预期的话可能又会杀回去不少。

总体而言,长逻辑方面我认为电力运营依旧没有太大问题,所以该拿的还会拿着,但这样冲锋起来,华润我估计是不会搞了,原本还想着分散买一些的。