继续爆发

今天A股这边的跷跷板行情又重新来到赛道这边了,白酒不知不觉又突破了前高,静静流淌的赤水河回到2000块,宁王也回到了它的忠实巴黎。

目前来看白酒这波估计都在博弈舞娘的计划外提价后所带来的集体提价预期了,但从利润增长的层面来看,舞娘的这波提价对于利润的提升估计不会特别明显,一方面是因为这不是所有产品的提价而是其中40%的产品,另一方面提价的幅度也比较常规并且提价之后的价格也直逼茅帝了。

所以,接下来的关键就会看茅帝究竟会提价多少以及提多少空间,以及是否会引发一些负面的连锁反应。

这一块目前的不确定性依旧存在。

新能源产业链这边,最近市场的焦点似乎继续切换到电力运营这一块上面,港股的一些转型新能源电力运营的火电企业今天继续有不错的表现,华能华润的表现都比较不错。

对于这些火电站,之前由于煤炭价格暴涨导致经营层面比较艰难,普遍都在亏损。但未来随着煤炭价格相对稳定下来,利润的侵蚀空间也逐步被锁死,所以这一块有着估值修复的可能。

另一方面,火电站由于有着充沛的现金流,所以可以很好地支撑这些电力运营去进行新能源电力运营的转型。

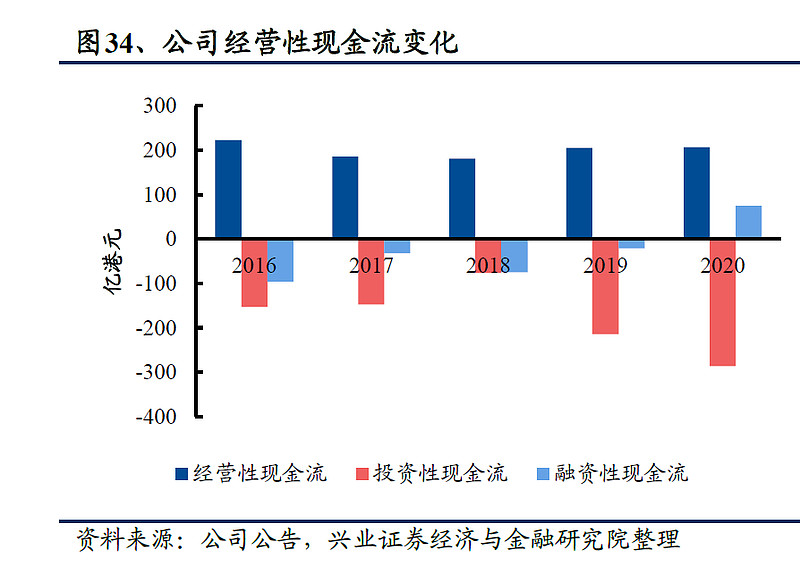

比如华润电力过去几年的经营性现金流都有200亿,这些资金都能够对后续的投资扩张形成帮助,也是火电企业相比起其他纯粹的新能源电力运营商的核心优势之一。

估值方面,由于之前受煤炭价格影响,主流的火电企业基本都在破净状态下,部分甚至低于0.5PB,所以从这个层面来看安全边际也是具备的。

不过,即便作为新能源产业链的细分品种来看整体性价比不错,但也还是有一些细节风险点大家是需要注意的。

风险点

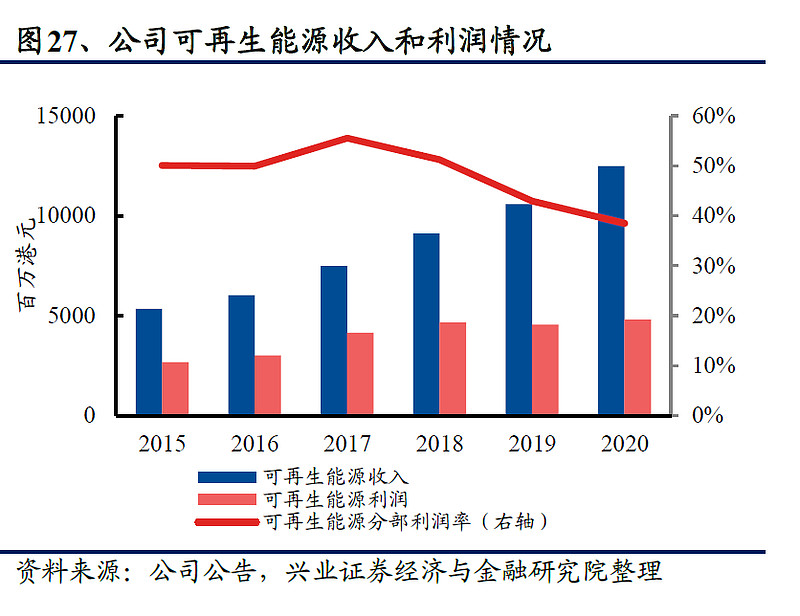

第一个风险点是未来新能源电力运营补贴取消之后对毛利率的影响,目前来看新能源电力运营的高毛利有一部分原因是补贴产生的,这一块随着未来取消大概率会有一些影响。

不过,考虑到新能源电力运营内有原材料价格波动的影响,整体的毛利率和现金流大概率还是会比较稳定(下图为华润电力的新能源收入利润率情况)。

第二个风险点则是集团项目的分布,部分绿电运营商只是集团的其中一个子公司,所以在项目获取上未必能全部拿下,所以这一块也可能会存在一些不确定性,从这个层面来看华润电力的风险是比较低的,因为未来的绿电运营项目大概率都能吃下,这也是它当前有比较大溢价的其中一个原因。

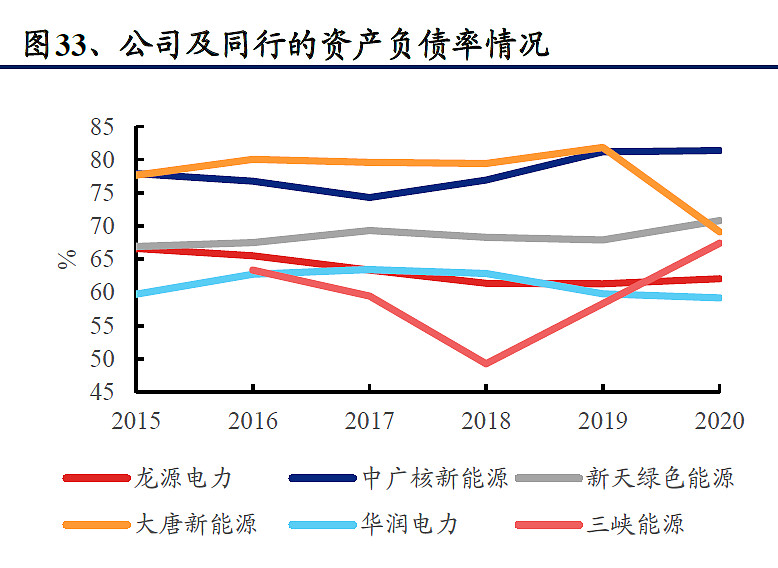

第三个风险点则是负债端,由于绿电运营前期需要巨量的资本开支,所以普遍的负债率都相对较高,

而一旦涉及到负债经营的行业,央企国企则具备不错的优势,所以这也是一个不错的切入点。

第四个风险点则是上电网问题,实际上现在新能源电力运营这块装机速度是很快但电网那边未必能这么快跟得上,所以上电这里有可能会导致整体的计划产生停滞,不过总体趋势必然是陆续上电的,所以大概率是阶段性的影响,但这一块不排除会加大市场的情绪波动。

第五个风险点主要是短期的热度确实比较高,考虑到现在资金的浮躁程度,接下来的波动可能会加剧。

其他的选择

在火电运营商转型这边,华润和华能算是两个龙头,其中华润的溢价比较明显。但相比起一些纯新能源电力运营商而言,他们的估值都相对低不少,主要是火电业务这块被鄙视。

反过来讲,这里面也使得这些转型的运营商估值比较低,从而可能具备更好的赔率和反转潜力。

对于这个行业来讲,当前比较好的方式或许还是进行一些分散配置,综合负债情况、融资能力、企业背景、转型空间、装机预期等多方面因素来进行布局。

资产包组合当前选择的公司是华能国际港股,后续可能会根据情况纳入更多的品种。

---------

1.泰康中证港股通非银金融指数由于接下来会清盘,所以持有的朋友建议切换到保险主题上,今年A股的保险溢价算是下来不少,虽然绝对性价比还是没港股的好但也差不了太多了,小牛慢跑这边也做了调仓,持有的朋友建议调整一下。