白酒的环境

虽然最近这段时间有不少人说机构的信仰已经脱离白酒去到新能源和其他具备边际预期差的板块了。

但实际上白酒最近这波也并没有回调多少。从之前最高位的21663点到现在的17389点,中证白酒的回调还不足20%。

而实际上下半年下来白酒行业整体的利润增速已经有显著下滑的趋势,并不像其他一些景气度极高的板块,而指数却还这么坚挺,从这个层面来看白酒行业或许依旧是当前信仰强大的板块。

从整体环境来看,白酒的总体景气度取决于茅台的价格强势程度,而茅台的价格强势程度在被囤货党的扭曲之下处于迷糊的泡沫阶段。叠加上整体的高估值水平,使得白酒行业的投资难度急剧加大。

在这种情况下,如果非得找一些机会,那么或许只能从一些困境的酒企里寻找一些机会,比如洋河。

洋河

今年三季报洋河的净利润前三季度增长0.37%,但是扣非净利润则是增长了21%,并且现金流也有显著好转,表明整体的回款逐步顺畅起来,渠道的梳理方面应该是有不错的表现。

过去几年洋河主要在梳理自己的渠道库存,而这个操作也给了区域老二今世缘可乘之机,这几年在江苏市场里可以说是爆发式发展。

整个江苏市场的格局也来到了一个二元争霸的阶段,

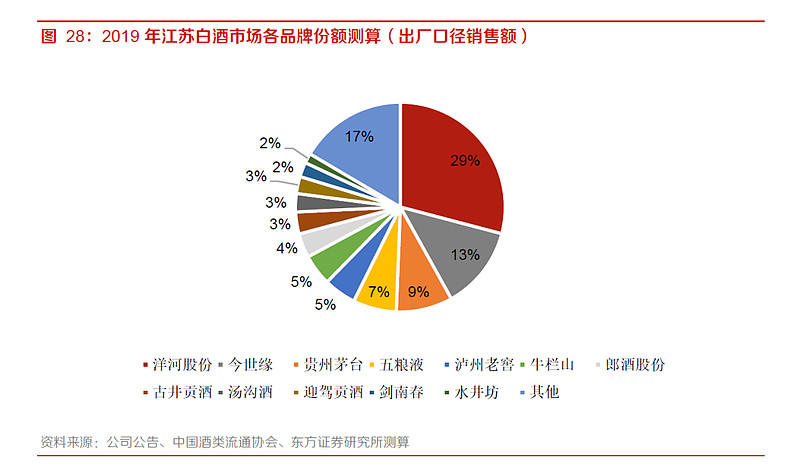

从上图可以看出,洋河跟今世缘在江苏已经占了将近一半的市场份额,剩下的大头也是被全国老大和老二的茅台五粮液占据,后面的品牌未来大概率要被他们四个企业逐渐侵蚀。

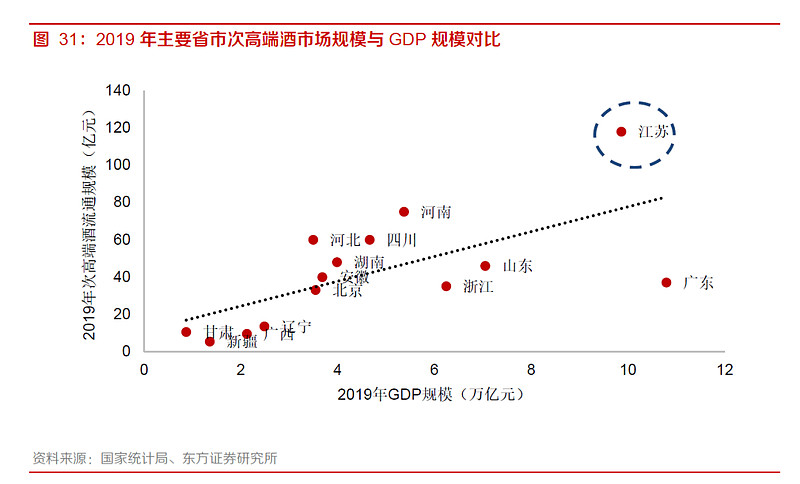

江苏市场放在全国来看,都是一个非常优质的市场,一方面这个市场有着比较浓厚的白酒消费氛围,另一方面则是江苏有着非常不错的经济水平和消费能力。

通过上图可以看出,江苏的GDP规模跟广东接近,但是他们省份的次高端白酒消费规模却大幅高于广东,因此江苏是一个非常优质和肥沃的市场。

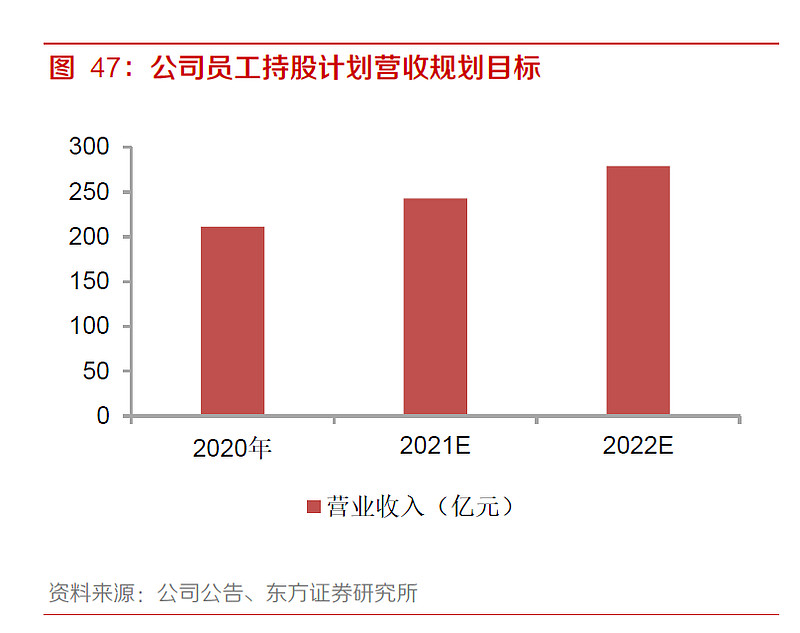

除了渠道梳理之外,洋河还执行了员工持股计划,并且从计划实施的增速要求来看,也相对比较合理。

因此,洋河或许是当下白酒板块里面,估值相对比较便宜同时确定性又相对比较不错的品种,当然从绝对估值来看洋河现在也还是比较贵。

风险

最后也同样给大家具体说说风险点。

首先自然是行业性的第一风险点茅台。

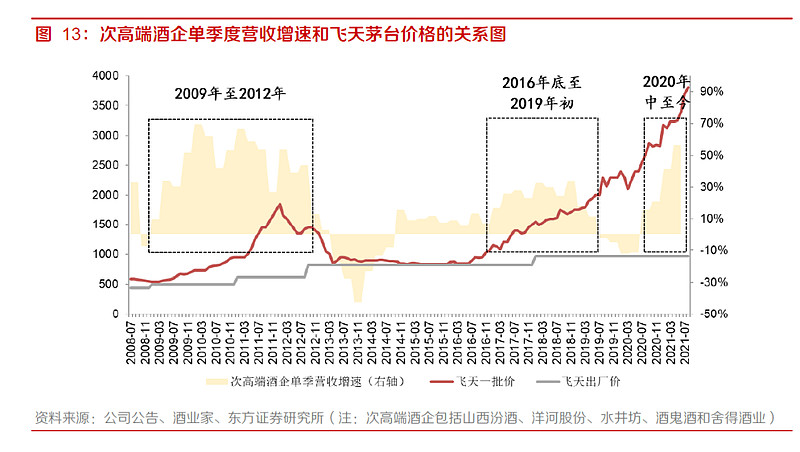

次高端白酒企业的营收增速基本是跟着茅台亦步亦趋,并且是随着茅台价格的波动而产生更加剧烈的波动。

这意味着一旦茅台价格体系出现问题,即便是当前性价比和确定性相对好一点的洋河,也难以避免影响,从而出现戴维斯双杀的可能。

另一方面,前面提到今世缘在洋河休整的这几年里高速发展,并且已经对洋河产生显著的威胁。

在接下来的几年里,洋河必然要逐步面临跟今世缘的份额争夺,这也添加了几分不确定性。

估值层面来讲,这两现在倒差不多,所以相互之间的性价比也没有说谁会特别好。

总体来看,洋河算是当下白酒版块里相对值得跟踪下的品种,而龙头茅台的长期确定性还是具备,但估值的过度透支使得潜在回报已经比较一般,五粮液方面其实以茅台为锚的话,当前的长期投资价值就显得更不好了。

-------

1.新城停牌了,应该是要配股融资,于是又小带崩了一下民营地产企业。央企国企这块倒还比较稳,这也是今年地产的一个分化趋势了,总体看法没太大变化,继续分散持有,怕死的话可以多拿点央企龙头。

2.美股那边恐慌了一下之后又强势回归了,从当前的信息来看,似乎新病毒的毒性不是很强,如果是这种情况的话未来有可能会逐渐流感化。具体情况还要继续观察