参考

2021年即将结束了,接下来我们可以开始从相对宏观的角度去展望下2022年的情况。在正式展望之前有一些重点得提醒下大家。

第一个是宏观的角度只能作为一个比较辅助性的观察视角,并不建议大家直接以宏观的角度来指导后续的投资决策,真正的投资机会最好还是自下而上去挖掘。

第二个是宏观乃至中观的行业角度,尤其是一些热门行业的判断,以一年为单位最终可能会发现最后的偏差会很大。

比如今年年初的时候,整个市场的热点是聚焦在消费、医药、新能源上,尤其是消费里的白酒那更是赛道股中的王冠。

但结果赛道股里今年真正跑得出色的只剩下新能源了。

而周期乃至军工,都是今年突然冒出来的板块,并且都有非常强势的阶段,而这两个板块在年初的时候几乎没多少人提到。

所以,同样的道理如果大家沿用今年乃至近期的热门行业去判断明年,也或许会出现一些偏差,这是大家需要注意的。

2022年的可能性

在开始展望2022年之前,我们不妨先回顾下2021年的一些宏观信息。

首先看回我们的GDP增速,今年基本是前高后低的节奏,不过这是基于上年上半年低基数下半年突然爆发的因素导致,两年平均下来来看相对来讲还比较正常。

不过,经过这两年的疫情冲击后,当前我们也还没有完全恢复到正常情况,所以在这种节奏下明年如果想维持5%左右的整体增长,是会有一定的压力的。

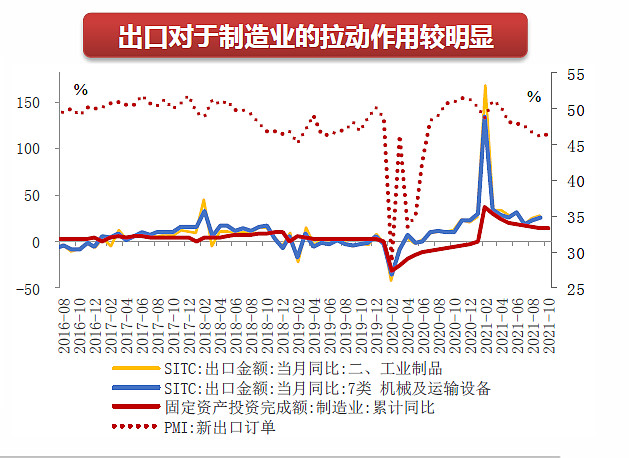

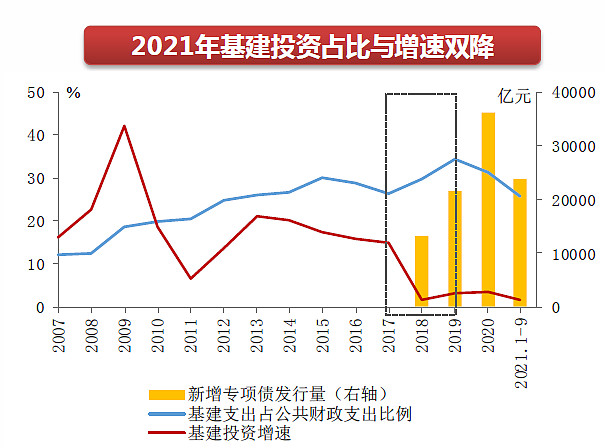

从今年来看,拉动GDP的细分领域主要是出口和投资端的制造业,而过去的拉动大头基建和地惨,今年是同时被打压。

尤其是地产,今年为止所出来的政策可以说是这么多年下来最严厉的,并且已经逐渐传递到土地市场那边。

另一方面,基建的投资增速也有显著下降,年初时候市场曾经有一段时间预计基建应该要用来兜底的,但最终也没拿出来。这一定程度上可能是今年的出口足够强劲,能比较好地支撑整体的增长。

但是,展望明年,如果要在今年的基数上维持5%左右的经济增长,想要再同时打压地惨和基建或许不太现实。

首先,地产方面我们可以看到,第三轮的集中供地这边地方政府已经把地价压下去,这意味着当前留有余力拿地的房企,在这一轮的拍地里或许会有不错的利润,也意味着毛利率大概率来到一个底部反转的阶段。

当然,地产的整体风向大概率还是会以打压为主,该喊的口号大概率还是会继续喊,博弈也应该会继续。

但龙头房企(尤其是央企)的主动权大概率是逐步拿回来了。

基建这一块或许会保持现在的低速增长的节奏,毕竟地方政府当下的杠杆压力也确实还不小。

不过,对于基建行业,以当前那堆基建央企龙头的估值和集中度提升的空间,哪怕行业保持龟速增长(比如3%),他们大概率也能有5%以上的增长,且业绩有更高的释放空间。

所以这一块的业绩我并不担心,不过逻辑想反转,可能还是要进一步等PPP的回款。

制造业

然后是制造业这块,其实今年制造业总体来看贡献是挺大的。

今年制造业是拉动GDP的核心主力,这一块市场里还是有比较多人看得到,只不过制造业的拉动主要集中在新能源相关的产业链上,传统制造业由于受到原材料的压制,表现相对差一些。

而新能源行业今年则是持续超预期爆发,比如之前反复提到过的新能源汽车,年底的时候渗透率已经来到20%了。

所以,明年这一块想要继续持续超预期可能比较难,不过上半年的同比增速或许还行,因为今年上半年的基数还不是很高,但下半年的压力大概率会非常大,明年全年下来新能源的增速大概率会呈现前高后低的趋势。

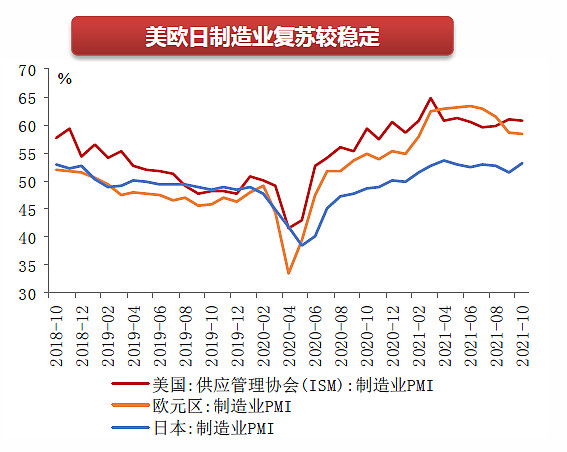

出口方面,考虑到欧美正在持续复苏当中,所以明年这一块的增速大概率也会有所下降,不过最近疫情继续反复,所以这一块可能还会存在超预期的可能。

当下跟出口相关性最密切的行业自然还是集运了,如果保持稳定的需求节奏,那么明年的集运大概率会继续保持一个不错的景气度,而这一块至少从当前来看逻辑还在,所以预期差也比较大。

总的来看,我认为大家对于明年的预期不用太差,尤其是还坚持在三傻上的朋友。

至少从当前的一些信息来看,我们距离拐点或许是越来越接近了