中概股集体崩盘

昨天一波二线丐帮的三季报在美股出炉,然后一波集体暴毙。

先简单说下出来的几家代表性公司,百度三季度营收增长13%,亏损165亿,主要是投资收益影响,排除这个的话盈利50.9亿,下降27%。

然后是年度丐帮争议股B站,B站三季度营收61亿,同比增长61%,业务拖后腿的主要还是在游戏这一块上面,三季度同比增长只有9%。

然后争议最大的地方自然还是烧钱方面,三季度单季亏损将近27亿,这个亏损幅度也是显著超出了市场的预期。

也许是因为这个原因,昨晚B站财报出来后就大跌了将近9%。不过,相对于市场的这些看法,对于B站的一些关键指标,我认为基本在我预期之内,甚至有一些超出我预期的亮点。

B站核心指标

首先来看看用户方面的关键数据。

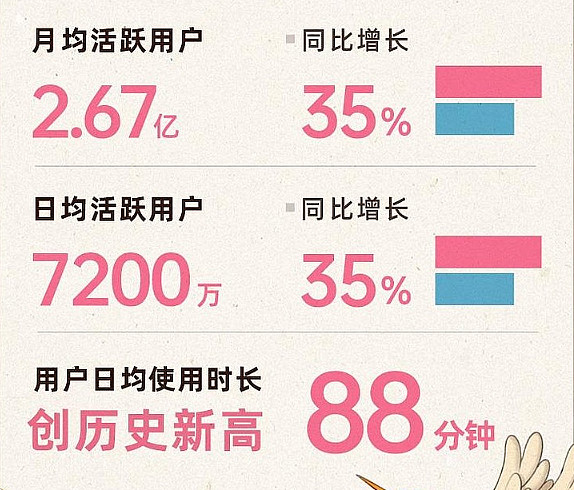

月活和日货继续稳定增长,其中月活三季度单季增长了3000万用户,基本符合预期。

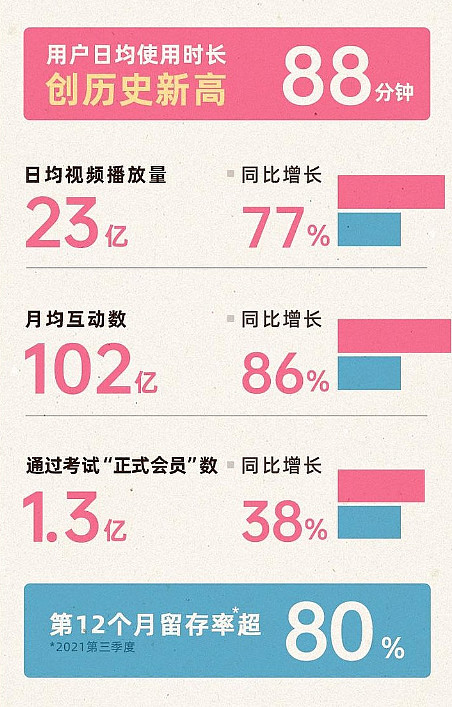

用户日均时长方面则继续创下了历史新高,达到88分钟,这意味着社区的粘性继续增强,当然从这个使用时长的增长来看,或许算是一个比较显著的顶峰水平。

这三项数据严格来讲才是B站当前最重要的核心指标。

此外,三季度还有一个非常值得关注的数据,那就是B站的TV端用户跟现有用户的重合度不足20%,这意味着TV端很可能成为B站下一个拓展用户圈子的关键接口。

从这些核心指标来看,B站的内在竞争力其实是继续稳健提升。

如果接下来1-2年里保持这个运营节奏,那么2023年4亿MAU的目标是极大概率可以实现的。

然后再看业务方面。

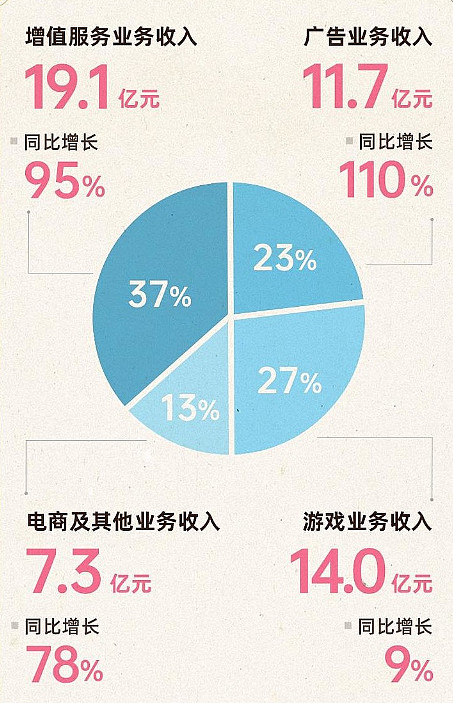

四大业务除了游戏以外继续保持超高的增速,整体的分布也越来越均衡了,增值服务超过游戏业务成为了第一业务板块,广告业务的占比也显著提升上来,整体的营收结构要健康很多。

游戏业务方面是最多人吐槽的部分,目前阿B的游戏主要还是靠着FGO来支撑着,不过中短期里我认为代理的《赛马娘》是有机会接力的,不过具体情况还要进一步跟踪。

中长期来看,B站的社区氛围对游戏板块有足够丰厚的土壤,所以只要保持不断试错,耐心等待爆款即可。

内容和社区方面也继续保持强劲的增长势头,这也表明B站的整体社区经营继续向好当中。

结合上面三个要素,我认为阿B的核心投资逻辑依旧没有发生变化,当然经营的不确定性也依旧是很大。

核心长逻辑

最后再从长逻辑方面给大家再梳理下B站,因为这个标的应该是我整个投资组合里面看起来“最不夹头”的一个。

首先,无论是哪个标的,我们都是以企业未来可能的内在价值作为核心评估。对于B站也同样是这样。

但这也是B站分歧最大,投资最困难的部分。

首先从定性层面来看,要投资B站大概要搞清楚以下两点,同时也是分歧最大的地方。

第一,B站是国内没有对手的兴趣视频社区。

第二,B站掌握着国内最有消费潜力乃至最有消费能力的群体——Z世代。

这是对B站定性的两个重要关键。

在这基础之上,我们评估B站的价值可以有两个维度。

第一个维度是比较传统的营收评估,从5年左右的时间维度来看,B站营收达到千亿。

以今年来看大概接近200亿营收,大概就是5年5倍的节奏,以B站当下的体量来看我认为是可以期待的,那么千亿营收下的B站再给个相对保守的5PS估值,大概5000亿的市值是可以期待,相比现在大概有200%空间。

第二个维度会相对比较玄学,但在互联网行业里面比较常用,就是单MAU价值计算。

B站未来基本盘用户大概4亿,单用户价值给100-150的话那就是4000亿左右的市值,这对于Z世代群体来讲算是一个合理的假设。

通过上面两个推论,大家都可以发现这里面的一个关键假设是Z世代的消费能力,这其实也是理解B站的关键。

所以,对于Z世代的判断,这里也给大家提供一些十分重要的数据——Z世代每月的可支配收入高达3501元。

这是一个非常夸张的数据,我国的人均可支配收入也就32189元/年,而这群大部分还没毕业撑死也就出来工作几年的群体,人均可支配收入已经高过全国平均。

这群人的收入来源分四部分,家里给钱、兼职、校内勤工俭学、奖学金、二手专卖。

另一方面,他们也是消费意愿最强的一批人,结合具体消费项目,他们平均每个月有一半的收入用于各类消费,同时线上消费占比超过40%的Z世代占比高达66%。

因此,未来随着这群人的收入进一步提升,我们可以预见他们的消费能力将很有可能会是全世界最强的一批。

而就是这么一批人,现在几乎聚集在B站里。

不过,最后还是提醒下大家,虽然B站的价值评估还是沿用同一套的体系——按计算器,但是这里面牵扯到的定性假设比较多,且定量假设的严谨度也是偏低,所以确实是对商业洞察力的判断有比较高的要求,同时背后的风险也相对大很多,可以说是偏风投性质的投资。

所以,如果对Z世代没有比较深入的了解和研究的朋友,我建议还是不要碰B站,并且大家买入也要做好归零的心理准备。