榨菜提价了

最近一个月必须消费品公司基本就是轮流涨价。

牛奶涨,牛奶涨完酱油涨,酱油涨,酱油涨完挂面涨,挂面涨,挂面涨完榨菜涨。

连这卖面的也涨,这以后关灯吃面可能都吃不起。

说回今天的主角榨菜,相比起其他相对小打小闹的细分品种,这一次榨菜的涨幅其实挺猛的,从3%-19%不等。

当然,从过去的历史来看,哪怕是寻常年份,涪陵榨菜也在悄悄的涨价,或者是更加琐的等价减量操作。

由于本身的价格偏低,一顿吃的量也不是很多,所以榨菜龙头的涨价过去还是相对通顺,寻常年份也开始涨。

而这一轮带着各种成本提升的理由,涨价似乎就显得更加理所当然了,而市场当前处于非常剧烈的预期博弈,所以涪陵榨菜刚脱了裤子,市场就直接高潮了。

但在这种粗暴的逻辑和比较高的估值下,我认为大家还是有必要多从不同角度去思考一下是否合理。

提价风险

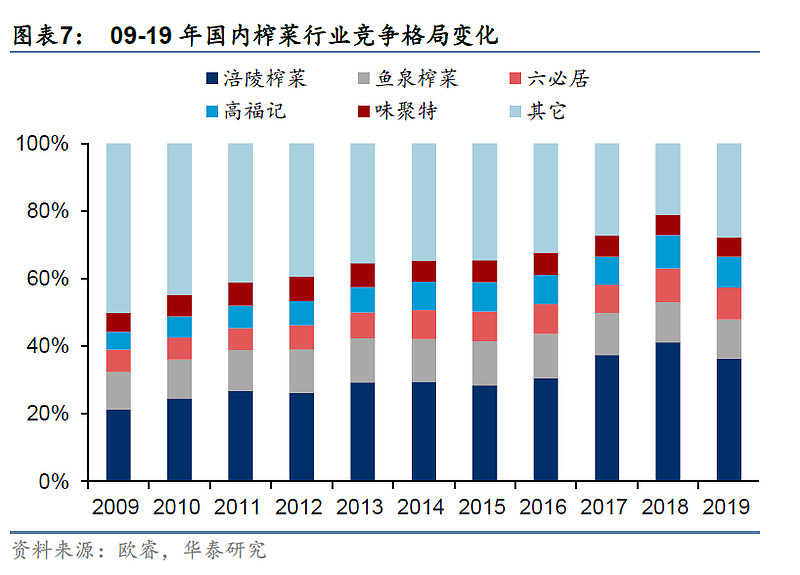

首先我们不妨回顾一下榨菜过去的市场份额变化情况。

通过上图可以看出,当前榨菜行业的竞争格局已经非常稳定,涪陵榨菜过去十年里从20%多的市场份额稳步提升到现在的36%,而老二的鱼泉几乎没变化,只能勉强守住自己份额,剩下的份额则被涪陵持续侵蚀掉。从行业竞争力来看,涪陵无疑是非常强劲的。

但值得注意的是,在17年大幅提升了一轮份额后,后续两年涪陵榨菜的市场份额处于相对不太稳定的阶段,波动较大。

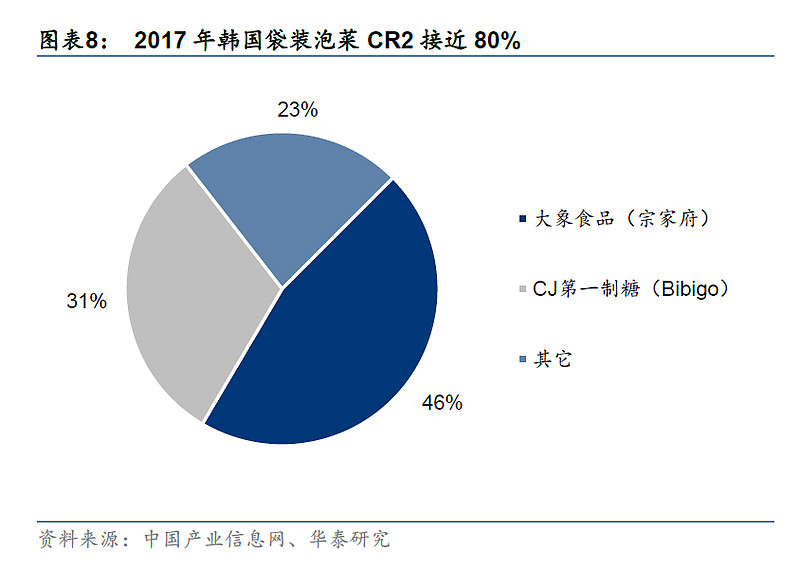

此外,我们再对比下类似品类的韩国泡菜行业格局。

从韩国泡菜市场来看,龙一龙二占据了77%的市场份额,基本垄断了整个市场,但龙头的份额只去到了46%,依旧没有突破50%。

如果涪陵榨菜的统治力更强一些,比如能突破50%去到55%左右,那么未来10年的份额提升空间或许也还存在,但难度系数显然要比过去十年大很多。

这是行业大背景下的不确定因素。

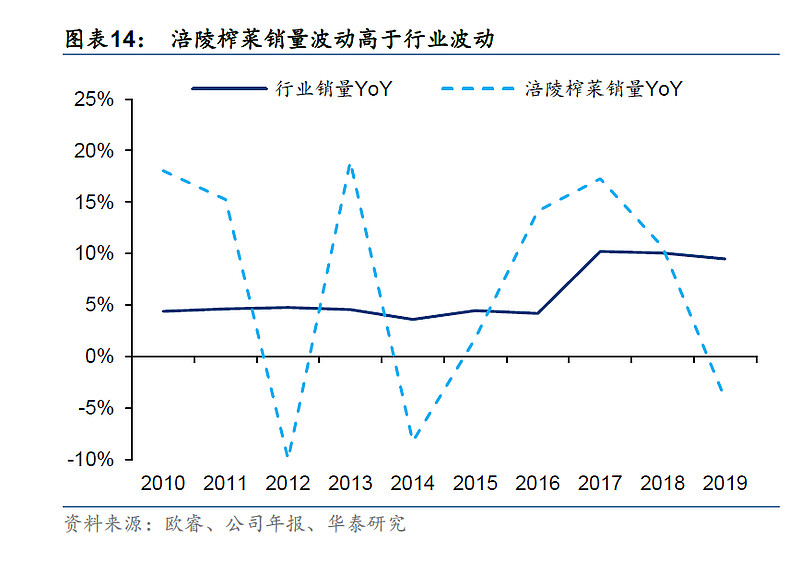

从历史销量来看,涪陵榨菜的销量波动相对来讲要大很多,而总体的销量增长情况则也大致围绕着行业的增速来走,并没有超出太多。

可以看出,涪陵过去的市场份额提升,主要还是来自于提价的影响,而非实际的销量。

所以,在这一次最新提价之后,我们或许要考虑提价对销量的影响。

这也是当前值得思考的一个风险点。

最后重点考虑的自然还有估值因素,在过去三年里涪陵榨菜的估值大幅提升了一倍,而实际业绩并没有增长多少。

逻辑整理

通过涪陵榨菜的例子,其实我们可以简单扩展到其他的一些消费品龙头上,因为他们的特点都比较类似。

第一,他们的市场份额都在行业内答复领先,普遍在20%乃至30%以上。但这同时意味着他们再大幅提升市场份额难度比较大,比如从20%多的市场份额提升到40%甚至50%。

第二,利润受到原材料价格影响受损阶段偏低,明年有大幅提升的预期,但长期的真实成长性并不算特别突出。

而这一轮的提价也是基本在这些龙头上发起,那么在提价发起下,大家有必要重点思考以下这些可能存在的负面逻辑。

第一是销量会不会受损?

第二是提价带来的利润恢复能多大程度抵消掉当前的估值水平。毕竟如果从40PE回到25PE,看着抵消不少,但总不能说25PE的价格算是便宜,然后押注这25PE再度冲到40PE,这样做的话如果最终的盈利修复不够强, 那么很容易会亏钱。

总的来讲,我认为大家对于当前市场博弈的短期逻辑,尽可能多想一下最坏的情况会是什么?

如果在最坏的情况下你也觉得当下的估值偏合理,那么这大概会是一笔不错的投资,但如果不是,则需要仔细思考是否值得下注,以及如何从仓位上来控制潜在风险