汽车周期

汽车周期是最近两年特别强势的周期,而在整个产业链里,除了上游的新能源产业链外,那就是数下游的整车板块最为强势。

以比亚迪为龙头,包括长墙、长安、吉利等公司都有不错的表现,而这几家公司里,长城是我提的最多的一家,而现在我基本把手上剩下的长墙都卖过了,所以今天给大家回顾下这个公司最近两年的一些情况以及整个投资思路。

首先还是从这轮汽车周期说起,这轮汽车周期的强势点主要有三条线。

第一条自然是整个汽车行业的反转,这是整个汽车行业的大逻辑。

第二条则是新能源汽车的爆发,这是基于行业反转逻辑下的最核心逻辑,也是这轮整车的炒作主线。

第三条则是新车逻辑,就是基于整个行业反转下各个企业的新车周期。

在清楚上面这几条逻辑之后,我们再来回顾下长城这企业的表现。

预期差

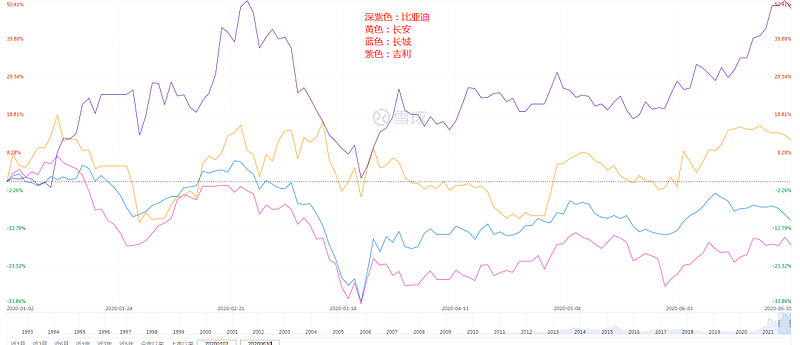

其实在最开始的时候长墙在整车板块里并不算很给力。

从2020年开始起,直到年中的时候,领头羊的其实是新能源第一龙头比亚迪,其后是当时同样非常火爆的长安,而长墙和吉利两个难兄难弟则在港股里被唾弃。

那时候恰逢长安的新车周期起来而比亚迪更是新能源汽车的第一领军人,长墙则还是被鄙视的传统车企。

但实际上,在那个时候,长墙的技术储备已经非常完善,新能源汽车产品也陆续出来,同时准备进入自己的新车周期。

随后长城在9月的时候基本面逐渐反转,开始出现拐点,那时候也在《今天账户差点红了》里跟大家复述了一遍。

那时候的长城虽然也从底部涨了一部分上来,但实际上整体的估值也还是很便宜,港股的长城只有800亿市值,这对于拥有新车周期、新能源汽车技术及产品的长城来讲,是属于绝对低估的阶段。

而在那个时候,长城其实已经开始反杀长安,不过市场对于长墙的认知其实还是属于传统车企,上年四季度长墙的爆发,更多是对新车周期的估值修复。

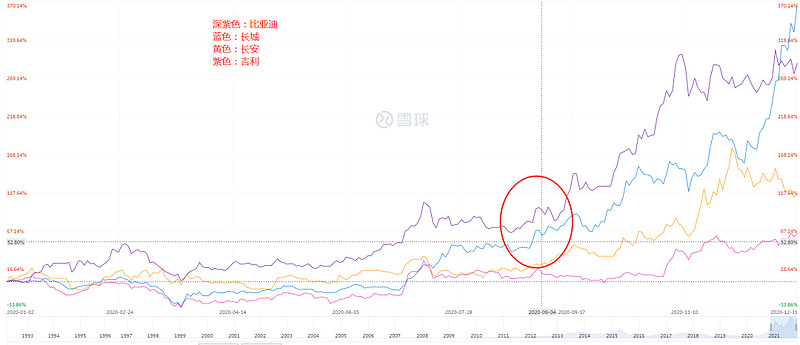

而去到11月左右,长墙的新车周期估值修复的七七八八,市值来到了1200亿附近。

这个阶段的长墙算是后续第二个比较好的上车机会,因为新能源汽车的整体潜力还没被市场看出来,而后来的长墙中低端的新能源汽车品种确实是非常不错。

在后续的11月到今年年初之后,长墙的新能源汽车逻辑也开始被逐渐兑现了,同时也开启了第三轮的爆发,后来在2500亿附近的位置我卖了大半,剩下的也在后续的时间里陆续换到其他品种上了。

总体来看,长墙的几轮爆发大致如下,

从机会来看,长墙大致给了两次机会,不过第二次的判断难度自然是比第一次要大不小的,尤其是如果你不太好判断出未来长墙新能源汽车业务前景的话。

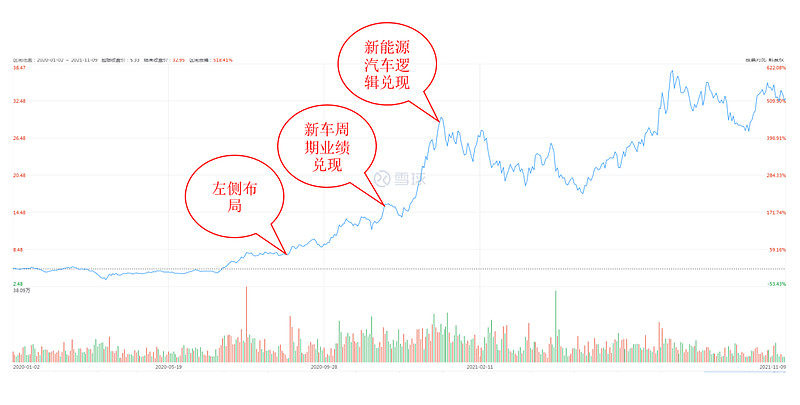

并且,虽然跟很多板块一样都是左侧布局,但是长墙的运气确实算是比较好的一家,因为在左侧买入的时候他就有一些基本面拐点的迹象,而后续的基本面反转也比较及时,到了年初的时候新能源汽车的逻辑也被提前兑现了,所以在那个阶段我基本就卖掉大部分的长墙。

当然,现在长墙也还在继续新高当中,但是这一部分基本是超出我能看懂的部分,大概是基于整个新能源汽车热度的炒作吧。

而另一边,或许是受到芯片产能的制约,长墙今年下半年的业绩其实并不是特别好,所以从业绩来看只能说是兑现了一半,算是低于我当初的预期,但股价还是非常不错,所以算是有一些运气成分。

小结

简单回顾下长城过去这一年多的表现,除去蹭上新能源风口的部分,本质上我们能吃到的收益至少是有基本面反转下的估值修复。

如果想要有非常显著的超额收益,那么往往是在极度低估的阶段进行左侧布局,然后吃到泡沫边缘的部分。

在这过程里,低估值+长期持股+适度分散,可以让你更好地忍受中途波动,长城我的起始仓位大概5%,最高的时候涨到12%,所以虽然中途过程有点颠婆但基本都没对整个组合构成伤筋动骨的影响。

虽然错过了一把暴富的机会,但也是我一路保持好心态的重要因素。

至于后续能走多远以及更远期的逻辑兑现,即便我们看不清楚这部分,也不妨碍我们吃下原本该吃下的收益。

总体来看长城底部到现在大概500%的收益,我在里面大概是吃了250%,仓位一度涨到组合第三高,算是最近两年为数不多运气极好的大肉,剩下的部分恰好是在我的认知以外,所以吃不到也挺正常的。

现阶段来看,新能源汽车的热度已经处于一个比较高的程度,长城的市值背后也透支了相当程度的业绩和预期,所以如果大家看不太清楚未来的发展情况那么当前是可以考虑卖出的,如果还乐观看好新能源业务的发展,那么再考虑继续持有