通胀传递

今天市场突然又抽风发飙了,以消费股为代表出现了普涨行情,其中消费股板块里面今天大涨的主要是必须消费品的那几个龙头。

关于消费板块,随着一些必须消费品龙头的逐渐提价,市场当下有一个逻辑开始流行起来,那就是通胀的传递将会在这些必须消费品上体现。

这背后的逻辑链条大概是这样的。

原材料价格上涨——消费品利润率下降——龙头消费品提价对冲——原材料价格回落——龙头不降价利润大增。

对于消费品龙头而言,最终吃下通胀传递的利润确实是比较大概率的事情,但是这个逻辑并不是绝对完美,或者说我们在考虑这个逻辑的情况时必须要考虑其他更多的影响因素,比如提价的幅度以及估值的反映表现。

必须消费品

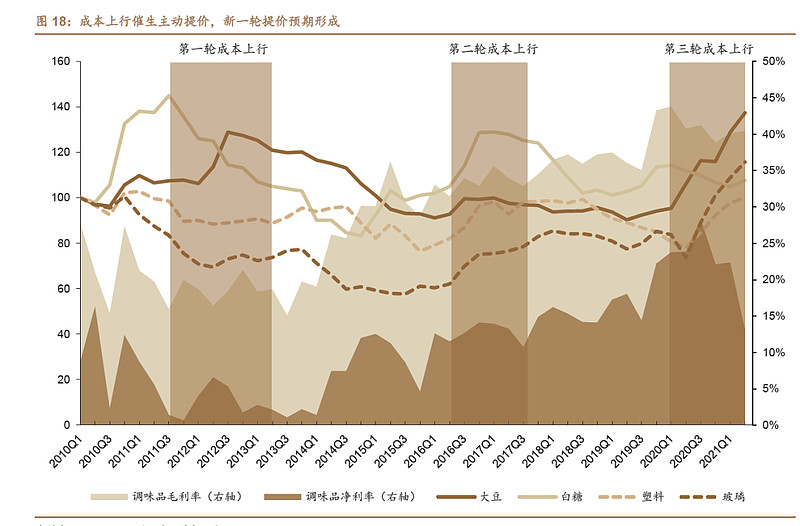

对于上述的通胀传递逻辑,体现得最明显的是必须消费品,但这里面有一些细节是值得我们深究的。

首先就是这一次的原材料成本上涨的幅度是非常大,但是对应的老大哥海天涨价幅度并不算离谱,当然有一个原因是海天的毛利率已经足够高所以有比较充足的对冲空间。

但这也同样反映另一个可能,那就是海天不具备大幅转嫁原材料上涨的提价能力,因为如果提价过高,就有可能给到更多中低端品牌机会,毕竟必须消费品的消费逻辑跟高端消费还是有差别,价格敏感度相对要高不少。

实际上回顾下调味品行业过去曾经发生的成本上涨,跟当下也不太一样,前两次比较显著的成本抬升并不是全部抬升,比如12年的成本抬升主要是大豆,17年主要是白糖。

但是当下除了白糖其他几块的成本都在涨,而且白糖未来也有可能上涨,因为南美的供应端也开始出问题了。

所以,我们可以发现过去两次的毛利率和净利率并没有显著下滑而这一次则下滑比较明显。

所以,对于必须消费品而言,涨价未必能完全抵消原材料上升的影响。当然,未来原材料下滑并回归正常后,提价的利润大概率是可以直接吃到,但是这一块的利润或许并不会特别充足。

这里可以简单算一下账。

比如原本净利率25%,一年赚25万,原材料价格上来后净利率跌到20%,赚20万。

这时候通过提价,重新赚回到25万,然后原材料回归,原本被侵蚀的利润回来,那么变成赚30万左右。

如果从20万到30万来看,这个净利润增长幅度似乎非常大,达到50%。但是如果你从25万到30万来看,这个幅度其实只有20%。

所以,如果你因为原材料的波动而把这50%的增长率做线性外推的话,那么就可能会有比较大的落差,这就是当下必须消费品的迷惑性。

对于必须消费品板块,我们最好还是从终局角度来进行估值比较合适