通策暴跌

昨天浓眉大眼的通策经过一个跌停打板后,三季报业绩出来今天继续打一个板。

单就昨天抢跑的节奏来看,你说消息没有提前泄露我是打死都不信的。。。

通策医疗今年前三季度净利润增长55.09%,但这是基于上年前三季度增长下滑0.98%的基数上,实现,也就是说两年下来的复合增长大概只有20%出头。

如果单看第三季度的话则只增长5%,当然上年三季度的单季增长比较猛,所以单季的基数较高,但如果同样对比19年的话,增长也差不多是20%左右。

怎么说呢,这业绩吧,对比起来大概比隔壁中国铁建好一些吧。

但即使这样的估值,在过去一年多的时间里,股价大幅暴涨了将近140%,而其中的核心涨幅几乎都是由估值来贡献的,

最近一年多的时间里,通策医疗的估值从20年年初的70多PE最高涨到之前的200多PE,而当前则依旧还有110PE,PE的增长幅度达到57%,几乎占据了股价涨幅的一半。

而三季度反映出来的真实业绩,基本是对不上当前的估值,20%出头的复合净利润增长及单季度同比5%的增长,无论怎么看都难以匹配当前100以上的PE。

这种业绩暴雷,其实就是一贯以来景气度打法的核心问题。

成长股的代价

我们知道,投资高景气度成长股的核心底层逻辑,在于以超高的成长性来抵消高估值。

举个栗子,如果某家公司当前200PE,但是它未来五年它的净利润可以增长20倍且后续还能保持20%以上的增速,那么当前的估值其实是挺便宜的。

经典标的参考隔壁美股亚马逊。

但是,这种公司其实非常难挑选出来,尤其是一些行业相对有限而公司市值已经不低的公司,想要在相对有限的行业空间里继续获取大幅度的成长,难度是比较大的。

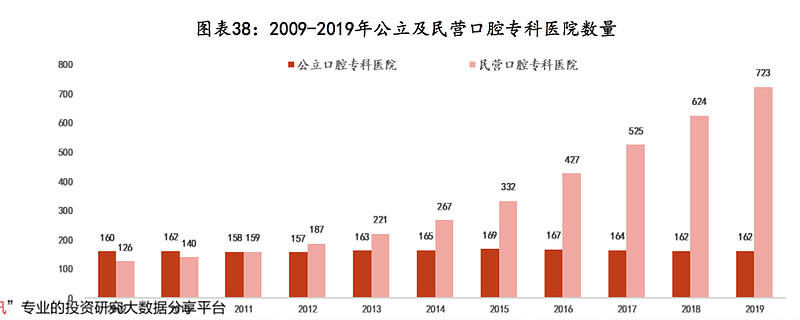

回到通策这公司上,整体的行业空间在2030年的时候大概是700多亿美元,折合人民币约4800亿。

而当前通策的市值是790亿,我们假设未来它能够获取到行业20%的龙头份额,利润率保持在25%,然后终局PE给20倍,那么2030年它的终局市值评估大概就是4800亿,大概是6倍空间。

要注意的是,这是非常乐观的假设,当前通策的占有率只有1.7%,并不具备显著的龙头优势,并且整个牙医行业非常分散,竞争激烈程度可以说非常大。

如果是之前的顶峰估值,甚至直接给到1400亿,这起码是透支了乐观假设下5年以上的成长性。

所以,当我们对一家企业基于过高的预期,而企业的实际经营情况并没有那么好的时候,就相当于让自己处在比较大的风险当中。

基金持仓

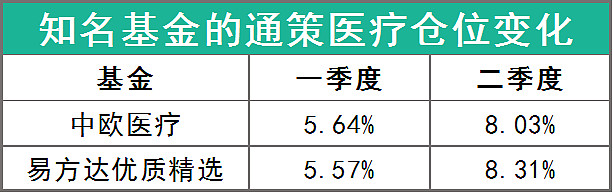

沿着通策医疗我再回顾下了之前的一些热门基金的持仓,然后发现葛兰是在二季度的时候加仓了,坤坤严格来讲也是加仓了。

老实说,这个操作我还是感到挺迷惑的,这也是我一直不理解张坤体系的关键,估值评估体系太让人看不懂了。

大家如果手上有医疗类主动基金的,我也推荐回顾下基金经理们对于通策在二季度的加仓情况,如果在二季度里出现加仓的迹象,那么应该慎重评估一下这个基金经理的估值体系了。

这点大概5月的时候也在《五一温故知新——如何选择主动基金》里提到过。

虽然不至于一票否决,但如果其他持仓也对估值有过高的容忍,那大概率风险会比较高。

总体而言,当前医疗板块这一块,还没有找到特别好的机会,目前的相关配置主要还是隔壁横盘了大半年的XBI