平安冲锋

今天似乎是属于保险人的胜利。

看了下平安A暴涨了7.73%,太保A暴涨7.96%,平安H因为节假日涨得比较猛所以今天没怎么涨,然后太保H补涨了。

保险假期的这波上涨,大概率是跟华夏幸福的处理有关系,目前华夏幸福逐渐变现各类资产还债,而作为头号债主的平安有机会收回不少债务,也就是说今年上半年计提的一部分利润可以拿回来。

对于华夏的问题,我之前一直的观点都是只影响到平安部分两个季度的利润(500多亿),并不会对平安的资产端造成伤筋动骨的冲击。

那么有没有可能平安会出现大面积的资产端崩溃,对于这种情况我认为只能归于黑天鹅范畴了,真出现的话基本整个A股都不能幸免。

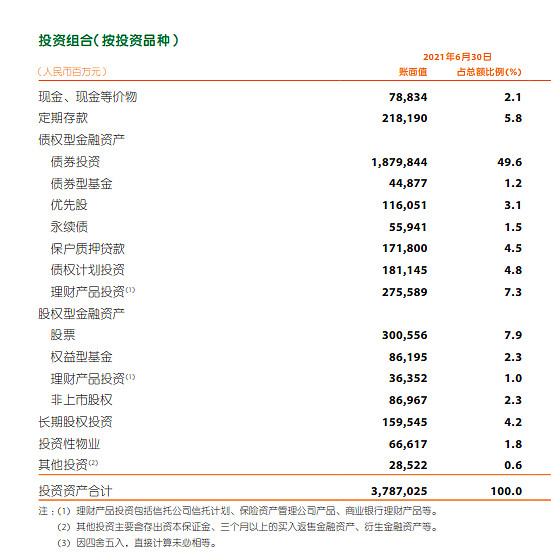

说到这里顺便科普下平安的资产结构,

在平安整个资产结构里,占大头的其实一直是债权类品种,而债权类品种里普遍都是市场中评级最好最安全的品种,当然不排除这里面有修饰成分,但如果说是大面积修饰,那么就意味着整个经济体系内在崩溃了,A股自然不能幸免。

所以,从资产端角度去考虑,如果担心保险行业发生系统性风险的话,那么我认为应该直接回避A股投资。

反过来讲,如果单纯是因为华夏而导致市场清仓式砸盘的话,那我认为大概率是非常情绪化的表现,修复也应该是迟早的事情,因为明年的利润就会恢复了。

对于当前的保险板块,我认为大家真正的目光还是要放在负债端的保单销售上,这才是决定企业未来经营走向的关键。

目前来看,销售团队的下滑短期内应该没有达到拐点,对应的保单销售后续估计也不那么好看,从这个层面来看我认为对于保险的中期预期不适合太高。

不过估值层面上,当下的保险板块依旧处于非常便宜的阶段,平安的估值大概在0.7PEV附近,港股那边的太保还躺在地板上。

所以,对于保险行业的配置方向和逻辑,目前依旧保持不变。

疫情解除的影响

国庆期间的一个比较重大的消息就是特效药的出现,这使得原本很多因为疫情逻辑而受损的品种出现预期反转。

但同时,也有一些原本受益于疫情逻辑的品种预期恶化。

比如集运,对于集运龙头而言,疫情的出现确实是供需两侧方面的一个关键催化剂,毕竟国外的供应链因为疫情原因而受损。

所以,如果疫情预期反转,那么无论如何对于当前的集运行业而言确实是不太好的消息。

但是,疫情的催化作用究竟多大,以及催化作用失去之后的影响如何,我们同样可以进行一下评估。

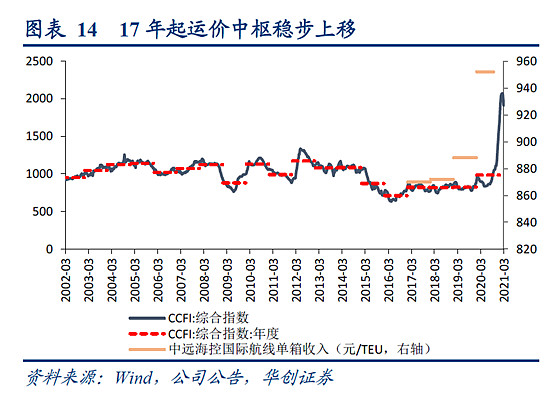

以中远为例,我们可以看到中远的运价在17年触底之后,就开始了逐步抬升的趋势,这一定程度说明,在疫情之前,集运行业的供需状况就已经逐渐开始扭转了。

保守来看,未来疫情恢复之后,运价水平大概能保持在疫情前水平附近,这对于中远来讲,100亿左右的净利润应该是比较有保障的。

当然,如果是这个级别的利润,单靠这利润来支撑当前的市值会比较难,不过要注意的是,以港股目前的市值来看,中远今明两年长协锁定下的净利润应该是可以覆盖掉整个市值,这算是当前基本面上的一个安全边际。

反过来讲,如果疫情恢复之后港口堵塞问题并没有很好解决且需求没明显下滑,那么这背后的预期差就非常大了。

总体而言,当前的中远不确定性是有所增大,但机会应该是大于风险的,在控制好仓位的情况下我认为是值得配置一些。

猪肉

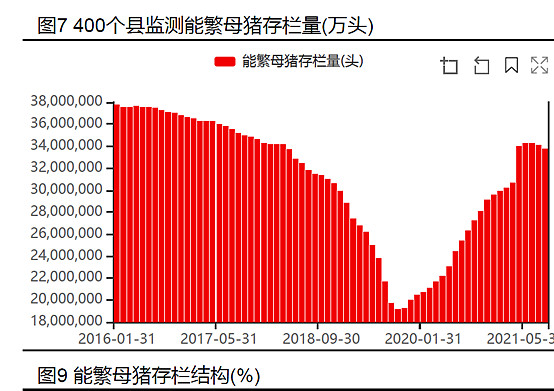

最后聊下很久没聊的猪肉,之前我说过当下猪肉板块比较重要的前瞻指标是能繁母猪。

目前来看8月份的数据已经开始环比下滑,9月还没看到。

8月份能繁母猪环比下滑0.9%,这是一个比较值得大家注意的信号,9月的数据还没出来,但估计已经有一批机构开始炒预期了。

结合猪价来看,当前猪肉板块应该是偏向底部的左侧位置,如果是在上一轮猪周期熬到现在的朋友,仓位不高的话继续拿着我认为是可以的,但估计距离业绩反转还要等一段时间。

但既然是左侧,真正的猪价反转点什么时候到来我们不好判断,对于猪肉这类进入和退出都容易很多的周期股品种,散户在中短期的信息上必然是被机构碾压的,所以要挖掘机会只能是比机构还要左侧去预判,或者是在行业趋势反转但股价阶段性没有反映的时候上车。

总体而言,对于猪肉板块,我认为当前大家可以重新关注起来了。