超预期的收紧

最近周期股的波动非常剧烈,而且板块内的分化也有点夸张,昨天煤炭冲锋完一波今天轮到造船冲,甚至隔壁的糖也冲板了,有色则继续萎靡。

从一些前瞻性指标来看,BDI方面继续大幅上涨,意味着干散货的景气度继续提升。

而在假期期间,碳减排的推进也进一步加强,包括终端的错峰用电,以及进一步限产。

这意味着整体的供电产业链又进一步紧张。

从目前的种种操作来看,也许资源端的供给侧收紧会超出很多人的预期。

综合逻辑

对于当前的周期股,当下各方面的逻辑都比较复杂,最核心的正面逻辑是全球性的供给侧锁定,而最核心的负面逻辑则是需求端的衰退。

这里面,根据不同的细分品种,又有可能包含不一样的支线影响因素,今天主要以几个我们比较熟悉的品种来进行一些分析。

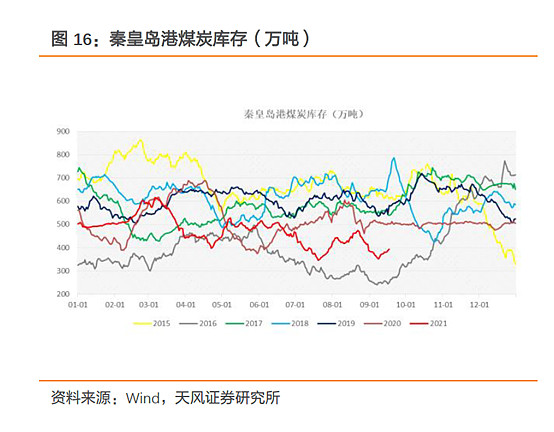

先说说这几天波动特别明显的煤炭。

首先看库存方面,当下依旧是持续走低当中,并且处于近年来的低位,接近16年的时候。

这反映了整体的供应端依旧没有太显著的跟上。

而需求端方面的情况则是这样,

终端该发电的继续发电,实际的需求波动并没有特别大。

此外,原本想着用成本等地的进口煤,在持续的引进下,价格已经大幅暴涨,跟上国内的节奏了。

这大概就是当前资源品种的一个缩影。

但是,我们也知道,持续的供给端涨价会导致需求端萎靡,从而减弱供给端的议价能力。

这也是当前煤炭板块不得不考虑的问题。

针对这个负面逻辑,我认为大家有两个角度可以进行思考。

第一个是,需求端减弱是否能跟上供给端的缩减。

第二个是,需求端的减弱本质上反映了经济活动的情况,而这种减弱有可能会导致刺激政策出台。

所以实际情况可能会比我们想象的复杂得多,因为这是两个相冲的大变量在同时发生变化。

针对上述的变化,我个人的看法是,在保持当前政策的定力下,对于煤炭板块我不会看空,而其中一些依然显著具备安全边际的品种,大概率还具备一些左侧的机会,比如我提过很多次的神华。

长协价意味着即便需求端出现一定程度的萎缩,但只要供给端保持收紧,那么神华受到的影响大概率要小很多,而当前港股的神华还有10%以上的股息率,极端情况下(比如分红率腰斩),那也有6%。

所以,如果你想在这个阶段上车煤炭,那么神华或许还是一个比较值得考虑的选择。

看完相对比较复杂且我们可以定价的煤炭后,再说一下我们不好定价的有色。

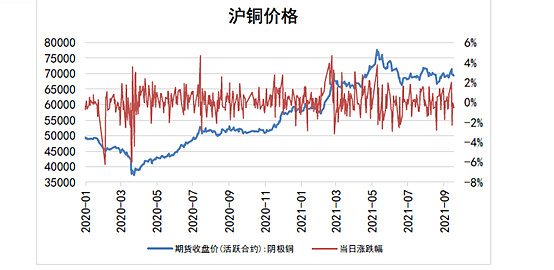

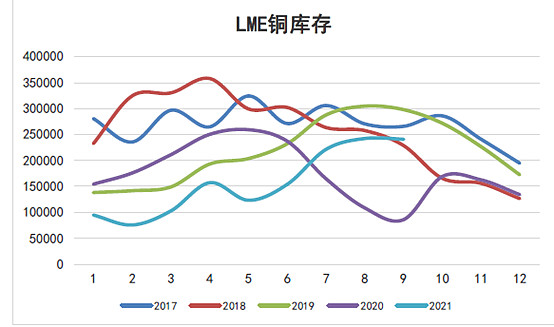

铜价其实已经横盘震了有三个月了,而相应的紫金也跟着横盘震了三个月。

相比煤炭,铜的库存方面在近期是有一定的好转,这也是价格能够稳住的其中一个因素。

此外,诸如铜矿的罢工解除以及对于通胀因素的短期缓解,都一定程度上影响到铜的价格。

但是,铜矿长期的低资本开支以及未来需求回暖,同时全球放水背景不可逆的三条主干逻辑,大概率没有发生太大的变化,并且这些因素都不太会受到国内政策的影响,这是铜最好的地方。

相比煤炭,当前的铜处于中短期逻辑混沌,长期逻辑相对清晰的阶段,估值方面则继续保持在中枢位置。

当前的周期股配置

总体来看,大家可以看到,当前的周期股各方面的影响因素都非常多,所以在判断上的难度其实是要比之前更大,同时股价也从底部上来有一波了。

在这种情况下,如果大家想要配置,那么配置的品种最好是有比较不错的底层逻辑支撑的品种,比如有长协价支撑的神华,又或者是不太受政策影响的有色,抑或是股价没跟上价格变化的原油。

如果大家在这个阶段还想上车周期股,那么这些品种虽然爆发力未必强,但是在面临负面逻辑的展开时,大概率可以给你更多一些保护。

此外,仓位上也建议大家控制好,周期板块再乐观的情况下,我认为当前也不适合给予超过15%的仓位,如果大家在其他细分板块上有更多不错的选择,那么总体仓位可以控制在5%左右。

但反过来说,如果对碳中和的强烈看好或者看不清楚影响的话,那么当前配置周期板块,大概率是一个比较不错的对冲手段。

至少在未来3-5年内,碳中和的推进大概率是周期股板块的强力底层逻辑