爆发的红利策略

在之前的一段时间里,大家对于价值策略和红利策略的区别一直会有一些疑惑。

从估值层面乃至具体的股息率来看,其实这两个策略都不会有非常明显的差别,即便是红利策略大概普遍也就比价值策略高1%左右的股息率。

但是,今年以来这两个策略有比较明显的分化,尤其是红利策略,整体估值趋势也在越长越低。

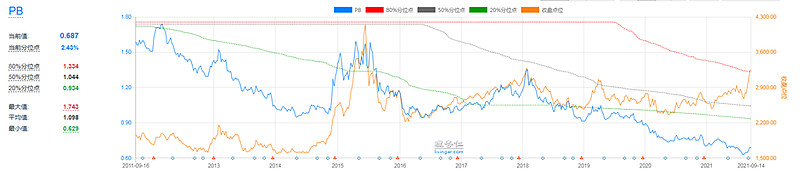

比如过去两年一直平盘坑爹的上证红利,今年就突然爆拉,但PE却低了不少,从百分位来看甚至还在一个低位。

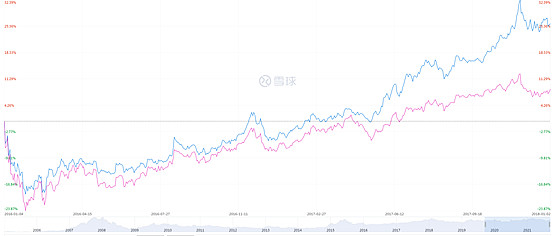

三大红利策略指数在大幅跑输沪深300之后,却在今年下半年大幅冲锋,并且几乎赶上了沪深300的势头。

究其原因,就在于红利策略背后的周期板块在今年下半年集体发力,而周期板块恰好是红利策略跟价值策略分界比较明显的地方,以金融地惨为代表的价值策略今年表现普遍低迷不少,但包含相当程度周期股的红利策略今年就集体爆发了。

不过,值得注意的是,红利指数的估值不仅仅是PE大幅下降,PB也大幅下降,这主要因为在这轮周期股启动之前,这些品种的PB也被压缩到一个比较极限的位置,而业绩的爆发也会使得净资产得以大幅提升,所以PB的估值也同样被压缩了。

所以,单从估值层面来看,现在红利策略看上去依旧是比较便宜,包括上证红利(510880)、中证红利(090010)以及标普红利(501029)。

未来趋势

对于这些指数的未来,由于涉及相当程度的周期股品种,所以大家也不能单纯看到他们现在PE和PB双低,就过于乐观,因为如果后续周期股利润回归,那么也会一定程度上影响到红利指数的走向。

所以,在这个节点上,对于周期板块后续的判断,也很大程度决定你是否要继续考虑配置红利策略的关键。

如果还是偏向看好周期板块的表现,那么红利策略现阶段大概率还是比较不错的被动指数选择。

我个人的判断是,周期板块后续大概率会有一些显著分化,当前处于比较明显的鸡犬升天状态,尤其是一些腰部和尾部的周期股,也被逐渐炒起来了。

另外,随着一些周期股的股价上涨,股息逐渐下降,在下一轮的调仓里红利策略将有可能会调入一些偏价值类的股息更好的低估品种。

这意味着红利策略和价值策略有可能会有比较大的重合。

比如1617年里,中证红利和300价值的走势重合度就比较高了。

而当前的市场环境,显然偏价值类的三傻板块依旧处于比较便宜的位置,哪怕是上来一段的基建龙头也主要是还了上年下跌的份。所以,这里也同样存在不少机会。

替代指数

另外,如果是有留意小牛慢跑调仓的朋友,可以发现我年初的时候把一些红利策略的指数切换到主动基金上了。

这主要是因为我另外布局的几个行业指数跟红利策略有一定程度的重合,而换入的两个基金经理恰好跟红利策略有重合的情况下避开了我的行业指数部分,并且他们的风格也比较贴合红利策略和价值策略(毕竟都是左侧选手),所以我用他们代替了红利指数。

从替换后的效果来看,他们的走势也基本跟几个红利指数比较一致,尤其是最近一个月的低估值风格行情里