茅概念崩溃

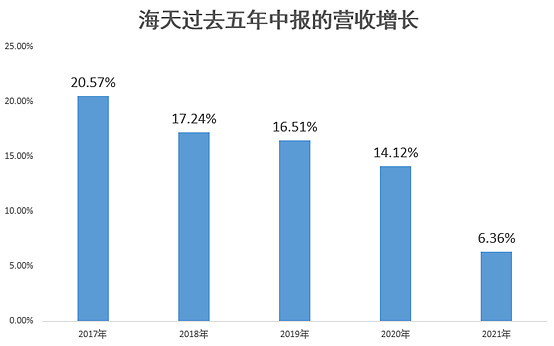

昨天茅指数的酱茅也公布了自己的中报了,海天中报营收增长6.36%,净利润增长3.07%,考虑到一季度这两个数据分别是21.65%和21.13%,可以说二季度的数据是非常拉胯了。

其中最值得注意的是销售增长,如果仅仅是因为原材料的成本上涨而导致利润下降的话,问题倒不算大,但如果连销售增速的增长也放缓,那么这问题就比较严重了。

实际上过去五年的中报里,海天的营收是持续下降当中,只不过产品结构的调整使得毛利不断往上,从而让利润稳住了。

而实际整个酱油行业乃至调味品的市场容量,分别就1000亿和3000亿左右,而大跌之后的海天现在还有4000亿,依旧是非常贵的。

继药茅之后,酱茅的神话也打破了。这里还是要提醒下大家,过高估值的品种背后就意味着极高的预期,而这些极高的预期最终往往都是被证伪的,无论是恒瑞还是海天,乃至其他估值过高的茅龙头,都躲不过这个规律。

琐上涨

今天三傻里面的大傻保险继续拉胯,不过二傻的基建继续琐上涨。不知不觉,今年基建指数已经涨了18%了,是三傻里面表现得最好的一个,铁建H也琐走出年内新高了。

不过,这一波的上涨从当前来看,跟基建行业本身的业务关系还不算大,因为领涨的是二线龙头如中国化学和中国中冶。

这些二线品种更多是蹭上了不同的概念而大涨,从而带动了龙头的上涨,以及整个指数。

所以,从这个层面来看大家对于当下的基建板块短期也不一定要有过高期待。

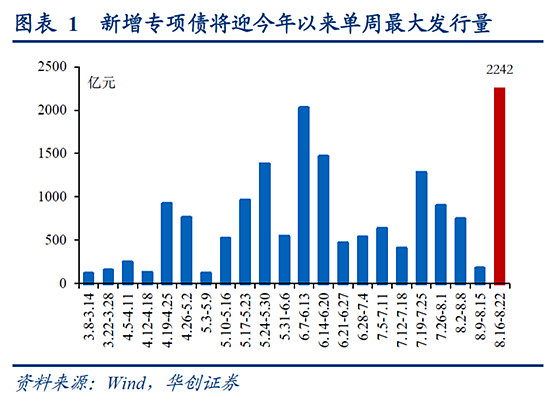

不过,要说近期基建的催化剂,也确实有一些,比如之前在《大保健领衔的三傻行情能走多远》里给大家提到过,专项债在下半年有可能会持续加速发行,目前来看这个趋势刚起来。

这个算是近期基建板块比较大的催化剂,如果考虑到下半年的经济增长压力持续加大,且不想放松地惨的话,那么托底的重任大概率是要靠基建来承担的。

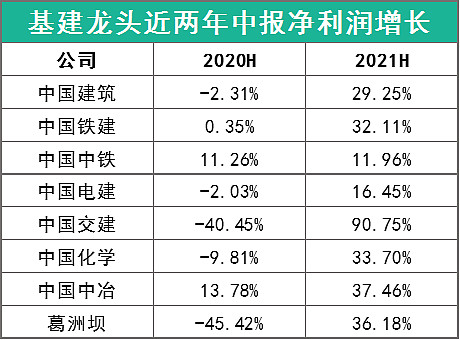

至于基本面方面,基建龙头的中报集体出炉,整体的基本面表现都是非常扎实的。

可以看出,当前的基建龙头普遍恢复了去年的业绩,并且头部的几个两年的复合增长还保持在12%附近,稳定性非常好。

但是他们的股价相比上年却依旧低了一大截,所以整体的估值处于非常极端的位置,股息率也持续攀升。

从这个层面来看,基建依旧是当前基本面状况良好同时估值持续走低的高性价比品种,也是现阶段里三傻品种里我个人认为相对最值得配置的板块。

强势的美股

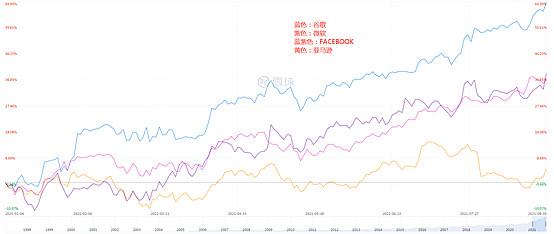

最后,在A股这边表现拉胯的情况下,隔壁纳斯达克又创新高了,随着纳斯达克的新高,美股资产包的组合也同样创了新高。

我看了一下,近期带动组合表现的主要是谷歌和微软,他们俩也是中报之后持续创新高的品种。

相比之下,非死不可近期平盘,亚马逊则回调了一些且今年表现是相对拉胯的。

当然亚马逊的估值在里面相对比较高,当前正依靠成长性来消化部分估值。

总体而言,今年为止吃肉的部分主要还是靠周期和美股,制造业方面长墙卖掉之后其他的几个目前都比较惨。

美股和A股今年也继续是严重分化的年份,从目前来看美股的总体估值依旧偏高,其中互联网龙头的估值提升也比较明显,当下的吸引力有一些下降,但如果你把美股的白马成长股跟A股那堆赛道比的话,性价比依然是完爆A股赛道。

所以,如果真的想追求赛道的朋友,我认为当下依旧可以考虑开个美股账户去配置下FAMG以及部分回调不少的丐帮,这比起你们在A股这边持续冲锋热门的赛道或者是抄底基本面正在恶化但估值依旧很高的赛道股,依然要好不少。

小牛慢跑

随着赛道的泡沫爆破以及三傻回暖还有美股互联网的强势,小牛慢跑最近这段时间开始逐渐追回一些差距了。

最近这两年相信持有小牛慢跑的朋友还是比较郁闷,不过从我们的持仓品种来看,他们的内在价值其实并没有发生太大的变化,但过去两年的市场风格确实分化得非常厉害。

但这种状况必然会随着未来的估值回归而有剧烈的反转,尤其是基本面跟估值的背离越来越严重的情况下。

而最近一年时间里我们也经历过持续被抛离然后逐渐追回来的情况,

对于小牛慢跑的前景,我个人依旧保持信心,包括近期表现最拉胯的保险板块,未来随着行业的恢复,大概率是可以迎来一波戴维斯双击的。

总体的策略当前依旧没有太大变化,如果资金体量没条件配置资产包朋友但又想分散布局偏价值类品种的朋友,当下依旧可以考虑小牛慢跑