砸傻了

今天全市场成交14442亿,又是爆量的一天,不过整个板块的分化却非常严重,三傻这边被砸得有点惨。

要说绿科因为中报业绩被砸一下,这个不难理解,不过隔壁小招也被砸就有点莫名其妙了。

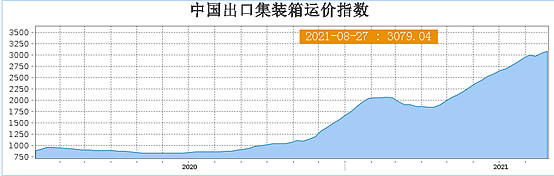

今天续命主要还是靠周期股,这几天周期股的整体表现相对不错,除了之前突然冲锋的中船之外,集运和有色龙头也有一些回暖。

相关的跟踪指数基本面自然不必多说,集运指数上周又继续新高了,

海狗我之前逐步卖出了一半,把成本收回来。

前段时间回调,等着1500亿附近有木有机会接回来一些,不过港股没跌到那么位置就重新涨起来,所以也不加了(资产包构建的时间点也没有纳入),剩下的部分继续拿着,根据集运价格的表现再看看最后的卖出。

现阶段我的建议依旧是如果你很早介入但一直没卖,那么可以考虑卖出一部分把成本收一下,然后剩下拿着就可以了。

如果没介入的话,现阶段我个人是不太建议介入了,总体偏右侧,后续走多远主要看集运价格能疯狂到什么程度,在当下要预测已经比较困难。

一些隐忧

此外,当前的周期板块整体表现依旧比较强势,但是在接下来的一段时间里有可能遇到一些中短期负面逻辑的展开,这方面主要体现在需求端方面。

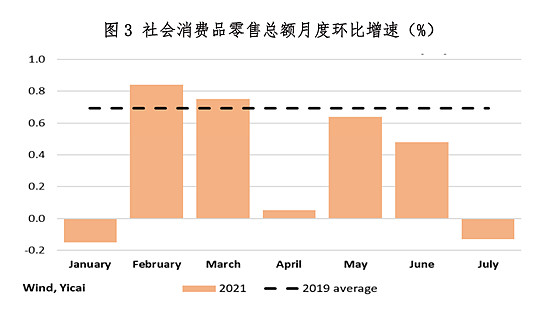

从之前发布的7月份数据来看,大家可以看到终端的消费力其实是有所下降的,这就是终端需求减弱的一个体现。

从上图可以看出,7月份的消费数据环比下滑,跟之前几个月份的情况表现差距较大。

如果下半年持续发酵,那么在需求端的减弱有可能会逐步传递到上游的大宗板块,从而压制空间。

此外,一些有机会放松的供给端周期板块,也有可能同步解除供应压力,使得整体的供需关系逐渐趋于平衡。

所以,在这个阶段上,对于周期品种的配置,更多应该从供应稳定性以及估值的性价比两个层面上重点考虑。

周期股的下半场

所谓供应稳定性,意思是品种的供应端在中期内难以改善,这一方面铜和集运就是比较典型的代表。

铜由于过去十年的资本开发持续下降,同时铜矿开采的时间又极长,所以哪怕现在逐渐复苏,短期内供给也难以有显著改善。当然需求端的影响和不确定性还是会存在的。

集运则是受制于港口压力所引起的运力供给失衡,而港口的承载力改善同样更加困难,比运力改善要难得多,这也是当前中远还能够继续持有的关键逻辑之一。

除此以外,还有一些供应端的变数相对较大,但是估值还是偏左侧的品种,比如中海油以及部分煤炭龙头。

他们所在的板块的供给端面临的变化都比较多,但当前的估值相对来讲还是偏左侧阶段,尤其是中海油,当下的油价已经回到70块上下,但估值却还在历史底部的位置。

至于最近势头猛烈的中船,则大概处于估值偏左侧,基本面开始好转的阶段。这个阶段财报的业绩一般比较难反映,属于预期炒作的时候,波动性也会比较剧烈。

------

1.今天市场的成交量大幅走高的情况下整个指数的表现却比较拉胯,并不算很好的信号。当前部分板块的风险还在累积当中,尤其是一些中报业绩一般但还在恶炒的品种,建议大家注意下里面的一些风险。

2.太保的中报也出来了,算是四大险企里面表现相对好的一家,不过新业务价值率的下滑还是有点大,总体指标没啥惊喜也没有太多惊吓,当前估值依旧是极度便宜的位置,资产包组合会继续持有