中概互联大涨

据说上周的腾讯是这样的。

然后这两天的腾讯是这样的。

这外资狗是真的狗,这才跑了没两天就急冲冲杀回来的感觉。今天帮主大鹅暴涨8.81%,副帮主阿里暴涨9.47%,八袋长老美团涨了13.51%。

这好像没有涨8给点都不好意思说自己是丐帮弟子。

或许是周末的老乡别跑喊话起到安抚作用,这几天外资重新回来配置原本被砸的赛道。

关于丐帮,我目前的看法还是没太大变化,长期逻辑依旧比较扎实,但是短期的情绪波动可能会比较大,当下总体的机会还是比较不错,性价比跟隔壁美股的互联网龙头差不多。

所以,该配置的还是可以配置,买的差不多的建议可以选择躺平。

随着中报期的推进,这几天也有一些二线丐帮弟子发中报了,比如京东。

京东财报分析

要说现在互联网行业里受政策影响比较少的细分领域,除了快被遗忘的百度之外,大概就是正儿八经赚点辛苦钱的电商了。

最近财报密集,京东的二季报也在昨天出来了,作为抗里大军的前线老大,京东最新的二季度报告还是有挺多不错的亮点。

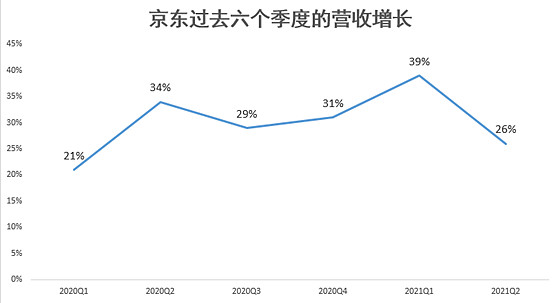

营收方面,二季度单季同比增长26.23%,相比一季度有一定下滑但增速还是保持比较高的水平。

结合上年的情况来看,在上年高增长的二季度上京东今年继续保持中高速水平的营收增长,在这里面,服务收入同比增长49%,继续保持不错的增长势头。

而推动增长的因素,则很可能是高速增长的MAU所带来,二季度京东的MAU增长3200万,创下历史单季MAU增长的新高,整个上半年MAU增长了6000万,今年MAU新增一亿的目标大概率可以实现。

当然,对应快速新增的MAU,京东的营销费用增长也高达56%,同时员工的股权激励费用也大增,达到21亿,去年同期只有6亿出头。

这也反映出当下电商渠道竞争逐渐激烈的事实,不过从用户的获取程度来看,这个花销还是比较值得。

在费用大增的情况下,京东的净利润也大幅缩减,但在当前节点上京东还不是看利润的时候。

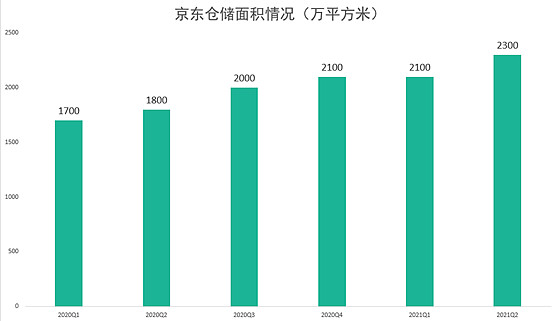

在物流和仓储建设方面,京东继续加大投入,

这一块也是京东一直重点打造的护城河,目前这一块的构建可以说是越来越扎实了,这也是京东相比其他电商企业最大的优势所在。

总体来看,京东的二季报在净利润方面反映出电商的竞争激烈程度在变大,但企业一直保持修炼内功,总体的战略方向依旧不错,当前的估值处于中枢偏低的位置,如果对电商行业感兴趣的朋友,京东是比较值得配置的一家,至少未来的电商行业里,它大概率是能够稳定存活的一家。

保利中报

三傻这边,保利的中报也如期发出,基本跟业绩预告的保持一致。

首先营收方面,保利二季度营收重新回暖,达到22%,不过由于毛利率的下滑,中报的净利润增长只有1.72%,但如果我们拉长一些时间来看,保利的整体毛利更多是回到过去的一个平均水平。

当然,后续能否保持着毛利的稳定也是保利值得关注的地方,但目前来看市场对于保利未来的毛利和净利率情况依旧是偏悲观,所以这一块的预期差还是存在。

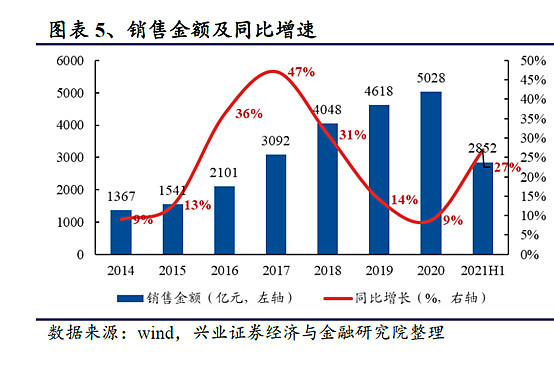

销售方面增速不错但这里有上年疫情影响的原因,所以需要重点关注下半年的情况。

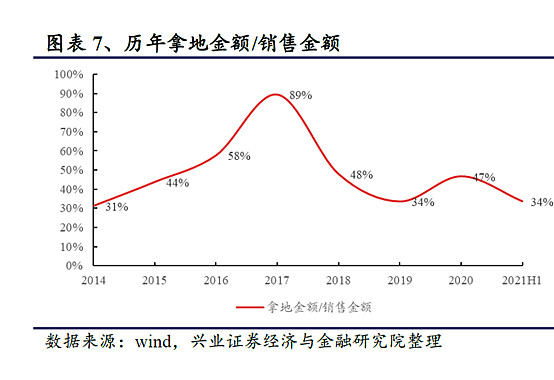

买地方面,保利保持比较稳健的节奏。

值得注意的是,保利的拿地均价和销售均价的比值在经历了20年的上涨后,今年有所下降。

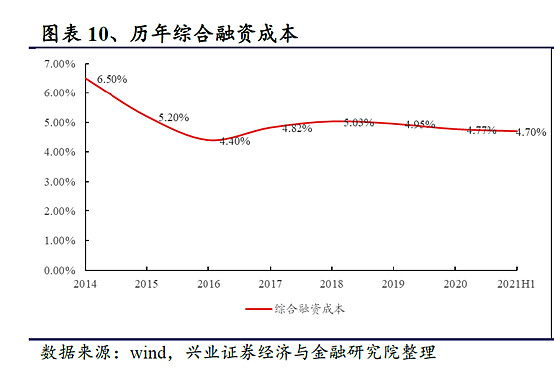

此外,在融资利率方面,保利继续保持了央企龙头的优势,融资利率从上年年底的4.77%下降到4.7%。

可以看出,在各个层面的数据上,保利总体的竞争力依旧保持得比较不错且安全边际依旧比较充足。

对于当前的地惨行业,我们的核心逻辑依旧没有太大变化,重点挖掘一些未来能好好存活下来的龙头企业,以及部分具备逆周期扩张的品种,前者有安全性后者则有可能存在更显著的超额收益,当然风险也相对大点。

后续的地产中报我会重点看一下绿城的销售和利润结算情况,这也是高管们之前许下承诺要出成绩的地方