中报总览

风口浪尖上的腾讯终于出中报了,先说总体业绩,在预期之内,表现一般般。

二季度营收增长20%,非国际准则下的利润增长是13%,这个是反映公司真实运营情况的利润标准。

而面对一些争议很大的业务,腾讯表现出来的求生欲可以说非常强烈,基本上针对社会中极大的争议都有所解释。

接下来我们分别细看腾讯的各个业务的实际情况。

各大核心业务

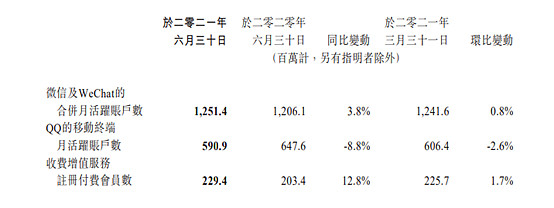

首先看看最底层的微信用户,基本没有变化,维持龟速的用户增长水平,QQ月活则有下降。

这个现象也比较正常,毕竟上年同期的时候学生都在家里。

然后分业务来看。

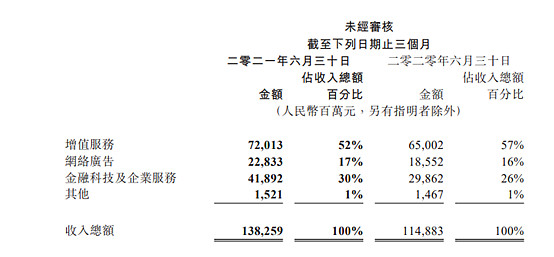

首先是增值服务业务,总体增长11%,其中最核心的游戏业务增长12%,其中手游部分增长13%,端游部分增长1%基本停滞。

需要注意的是,游戏业务的前瞻指标递延收入方面同比增长只有9%,环比增长有所下降。

可以看出,游戏业务又到了一个阶段性的瓶颈,这也是中短期制约腾讯的关键因素。

今年中报腾讯重点说了自己在防沉迷上的一些工作,包括降低非法定假日未成年人的游戏时长到1小时,法定假日则是2小时,监管要求分别是1.5小时和3小时。

此外,16岁以下的玩家流水占比是2.6%,这个数据也表明对于未成年人的监管并不会对腾讯游戏的收入产生太大影响。

不得不说这求生欲简直拉满。

而腾讯多次提出要进行接力的业务,则是社交广告、金融支付及企业服务,营收增速分别增长23%和40%,单看增速还可以,但是如果跟海外同行对比一下就有点拉胯了,比如非死不可的广告收入增长超过50%。

可以看出腾讯在广告收入这一块额提速目前还不算给力,金融支付及企业服务的增速虽然还比较高但相比一季度也有下降,此外这里面我们还很难搞清楚金融支付具体的贡献情况,因为腾讯没有分拆出来。

TO B服务方面,这一次腾讯也透露了挺多信息,包括对商户提供非常低的支付费率或者豁免,并提供辅助资源及服务支持发展。

广告方面,当前也有越来越多的小商户通过小程序来作为朋友圈广告的落地页,小程序生态的发展也非常迅速,GMV同比增长超过一倍。

视频号和云两大业务则没有太多信息,其中视频号会是未来广告收入提升的关键业务,但这一块目前的运营状况没有太好的进展。

转型期

通过上面的分析,我们可以看出,腾讯当下的总体业务还是处于衔接阶段,尤其是在游戏业务的增速下降后,广告、金融科技、企业服务这几块业务目前的承接压力还是比较大。

相比起过于虚无的监管担忧,我认为大家应该把焦点落实在这些经营细节上。

这个问题之前我给大家分析腾讯的时候也重点讲过。

所以,单从中短期业绩层面来看,腾讯的估值回归是包含了一些基本面因素在。

但是,对于最核心的根基业务,腾讯依旧比较扎实,而接力棒业务上来看,金融支付、小程序乃至相对拉胯的广告也依旧值得期待。

所以,总体来看对于腾讯的基本面判断我的观点保持不变,当前估值处于中枢偏低的位置,作为国内确定性最好的互联网龙头,依旧是非常值得配置的品种。

最后,在刚宣布共同富裕之后,腾讯就迅速响应投入500亿相关资金支持工作,不得不说这觉悟在国内互联网公司里确实是独一档的存在。

所以,对于腾讯的政策风险,我认为大家还是可以相对比较放心,如果连对腾讯都不放心的话,那么整个中概股应该都不用投了。

--------

1.金融板块今天集体暴跌,可能是受到华融的影响,这个我认为还是偏情绪多一些,对于没涉及到的相关行业和企业还是不用太担心。

现在这个阶段的市场就像惊弓之鸟,对于一些利空消息都会习惯性进行简单的外推,而我们需要做的还是落实到企业自身的质地上判断,这样才不会受到太多干扰