大幅回调

这段时间市场里很多品种都有或多或少的回撤,除了一些有着比较明显瑕疵的品种外(比如三傻),一些前期比较火爆的二线龙头品种也有比较大的回撤,尤其是制造业板块。

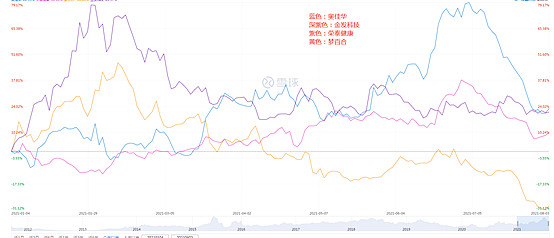

今年重点给大家说过的制造业品种大概有按摩椅双雄、床垫的梦百合、可塑性降解的金发。

他们都是各自领域的细分龙头,并且总体的经营趋势向好,同时制造业在政策层面普遍比较友好。

不过由于行业的竞争格局不算稳定,以及由于制造业自身的经营特质,使得近期普遍面临一些共同的或者各自出现的问题。

压着的大山

先总体说说面临的一些共同问题,当下制造业共同面临的第一个问题就是原材料成本的持续提升,这个问题最先在梦百合上出现,而另外几家则有可能会在中报里体现。

原材料的上涨一直是最近半年大部分制造业所面临的问题,像空调的格力美的也有类似隐忧。

而这个问题在疫情的反复干扰下,中短期内的影响有可能会持续。

比如大家电的原材料大头的铜和铝,在最近一年的时间里价格大幅上涨,其中我国对铜的原材料掌控力总体比较差,短期里要解决这个问题将有较大难度。

除了家电以外,汽车其实也受到一定的影响,只不过优秀的车企可以通过自身的运营能力一定程度对冲影响。

而轮胎的橡胶、床垫的MDI等原材料,今年以来也有不同程度的上涨,所以这一波的上游原材料爆发,对于这批下游的制造业来讲确实不太好受。

当然,解决原材料成本上升也是有机会的,如果制造商的品牌能力不错,那么原材料上升的价格就可以一定程度向终端消费者传递,像格力美的这些家电龙头就可以这么做,不过这只是传达一部分的压力,并不能完全传递。

总体而言,原材料价格的持续上涨是近期压制制造业的一座大山,并且中短期内解决的难度并不小。

此外,除了原材料,出口方面也面临一些压制。

一方面,部分制造业出口面临着反倾销的制裁,比如梦百合就持续面临着美国的反倾销政策影响,而目前的应对方式则是通过在当地建立工厂来抵消。

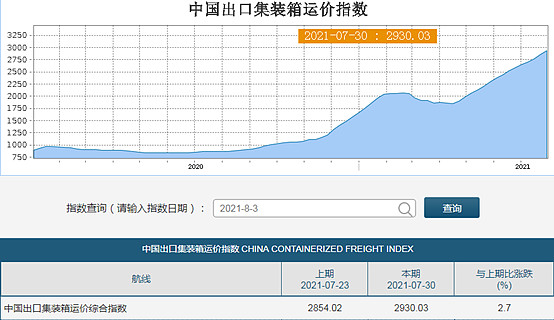

另一方面,运价的持续提升也使得出口的成本有所上涨,这个变化相信大家也很容易理解。

这一块是比较多人忽略的地方,但却是当前出口层面上面临的一个压制因素,并且在需求稳定的情况下,同样难以调整。

所以,各类细分的制造业龙头当前都面临着类似或不同的压制逻辑,在这些问题的压制下,企业的基本面可能会产生比较大的波动,并且进一步影响到市场对企业的预期判断,从而加剧股价的波动,尤其考虑到绝对估值并不算非常便宜的地步。

所以,这是现阶段持有或考虑配置这些制造业细分龙头所需要做的心理准备。

长逻辑

而如果要拿稳,我们则依旧要把重点放在一些偏长逻辑,或者是潜在的长期因素上。

简单点说,在原材料的影响下,销售额增长的重要性远高于净利润的增长。比如梦百合,一季度的净利润增长拉胯,但是销售额却同比增长78.52%,这还是在上年同期增长34.43%的情况下实现。

这意味着企业的终端销售依然非常顺畅,而一旦原材料的影响逐渐褪去或者逐步转嫁给下游,那么企业的利润就可以重新恢复到正常水平。

同样的逻辑也可以用在按摩椅上,奥佳华上半年的按摩椅销售表现非常不错,只不过受医疗业务的影响,影响到二季度的盈利。

这些都是短期逻辑受压制,但长期逻辑依然扎实的体现,如果这几家制造业的中报表现出来的主业销售增长依旧不错,那么我们大概率是可以维持长逻辑的判断。

所以,还没配置的朋友还是可以先等等中报,如果企业的销售情况不错,那么大概率长逻辑没有变化。

此外,小米当前也值得大家关注,并且结合政策、负面逻辑、行业竞争格局趋势几个方面来看,近期都比较不错