港股回暖

A4纸事件发生后,传闻昨天ZJH副主席牵头出来安抚外资,于是昨晚美股丐帮涨了一轮后,今天港股的丐帮分舵也跟着起来了。

港股分舵舵主腾讯今天大涨8%,我本来还想着能不能看到400以下的大鹅,结果目前看来好像不太可能。

其他最近几天被杀惨的品种也有一些回血,不过相比今天最激情的光伏新能源车和芯片,还是不太够看。

估计原因是内资继续砸港股回冲赛道。

南下资金今天还是持续流出,所以港股这边大概就是外资杀回来持续买入内资带血的筹码。

恒指3万点重拳出击争夺定价权,恒生2万5000点骂骂咧咧落荒而逃。

消费板块目前似乎还在被资金抛弃当中,白酒YYDS现在已经变成了新能源芯片YYDS。

今天中证白酒跌了1.61%,中证消费也跌了0.49%。

但相比A股的消费板块,其实最近看得比较多的是一些港股的消费板块,虽然目前的估值还是比较贵,但港股这边也同样有一些优质的消费品种值得我们关注。

港股消费

港股的优质消费板块当前主要集中在运动服饰里面,相信大家这几天已经被鸿星尔克刷屏了。但其实传统的几大国产运动品牌最近几年的发展是非常迅速的。

比如高端的运动服饰品牌FILA,背后就是安踏,还有另一个老大哥李宁,最近几年也同样是飞速发展当中。

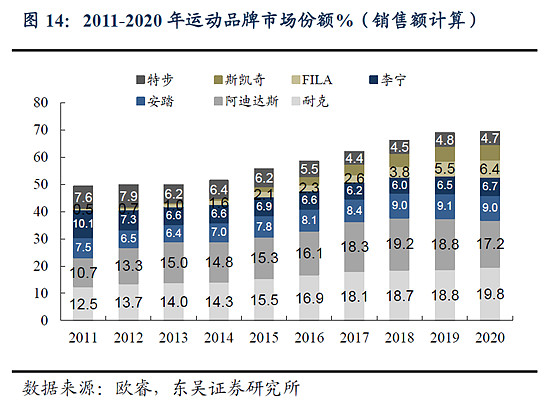

通过上图我们可以看出,目前国内的运动品牌份额,海外两大龙头耐克阿迪的份额增长逐渐停滞下来,而国产品牌的李宁安踏(FILA)则在持续增长当中。

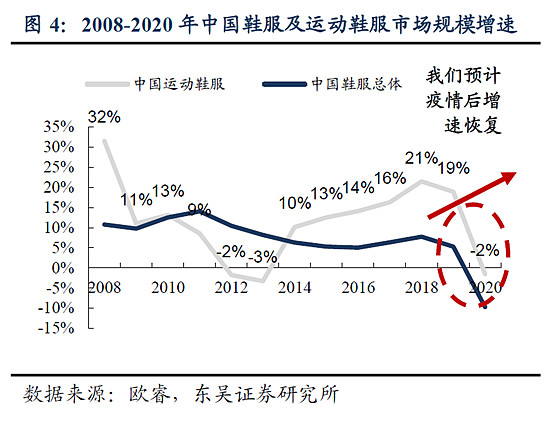

另一方面,中国运动鞋服行业近年来的增速也保持非常快的增长,排除2020年的干扰,15-19年的平均增速高达15%以上。

大家可能会奇怪为何近年来的消费趋势逆势上涨,这估计是跟Z世代逐渐长大有关,2015年之后,恰好就是95后逐渐出来社会的年份,而随着这一批人逐渐出来赚钱,他们的消费欲望和消费能力是远超当年的80后和90后的。

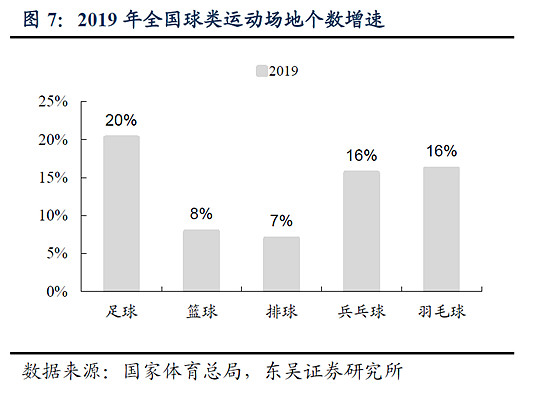

另一方面,随着全国的运动场地逐步增加,这些服饰的消费场景也有明显的增强。

所以,消费者结构叠加消费场所增加,大概率是运动服饰未来保持增长的其中一个重要推力。

当然,过去几年这种非常爆炸的高速增长大概率是不能持续,但15%-25%的增长还是可以期待的,根据安踏的企业规划,未来5年的流水增长为18%-25%,总体市场份额提升3到5个点。

而当前李宁和安踏的估值分别为105PE和76PE,即便考虑到今年业绩大爆发,前瞻估值大概可以降到40-50PE,整体估值也还是偏高。

所以,当前这两大港股运动服饰品牌大家可以保持观察跟踪,但我不太建议大家进行配置。

二线互联网龙头

除了消费股之外,目前港股的那些丐帮八袋长老大家也可以看看了,目前互联网龙头里,一线的品种还存在比较明显泡沫的只有美团,二线的那堆基本挤泡沫挤不少,美股的胖弟弟回到1000亿刀下面,京东百度B站也相比高位腰斩了。

所以丐帮目前的投资机会应该是除了疫情底之外比较不错的阶段。此外,互联网和制造业身份各占一半的粗粮米从近期的信息来看,手机也卖的很不错。

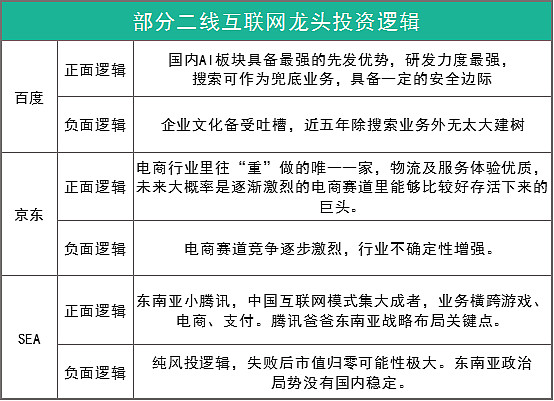

这里顺便给大家聊下资产包里面除了小米和B站的几个二线互联网龙头,目前我比较关注的一些二线互联网龙头主要还有百度、京东、SEA。

他们的核心逻辑分别如下,

其中百度和京东在港股可以买,不过SEA的话得跑去美股那边买,另外百度京东也没有进港股通通道,所以想要配置的话得有港美股账户。

其中东南亚小腾讯我几乎没聊过,主要这公司比B站还要风投,虽然目前在东南亚上几大块业务都取得巨大优势甚至绝对优势,但未来能成长到什么地步还要逐步观察,所以资产包没有配置SEA,感兴趣的朋友可以自行研究。

京东的话当前则算是具备一定的左侧进场价值,好省多快的电商四字里面京东占了两字,同样依托腾讯流量但京东并不像胖弟弟那样取巧,这点是我偏向喜欢京东的地方。

只不过目前国内电商赛道是真的越来越激烈,宇宙条这一年也有越来越多的动作。

另外,这几家二线互联网龙头的投资逻辑是偏定性为主,整体的不确定性都比较高,只不过对应的赔率也算不错,所以配置逻辑跟成长包一样,必须要尽量轻仓分散,单个品种建议不要超过3%的仓位。

-------

最近有人问三傻的情况,我对三傻的判断没啥变化,如果有的话资产包肯定会调整的。之前的一些分红也陆续买入了,只不过现在位置更低一些,不过我本身也不做择时,所以到位就买了。

以目前的信息来看,三傻的基本面大概率依旧没有市场预期的那么差,部分甚至还很好,后续中报出来会进一步跟踪下具体情况,再做下一步判断