汽配的逻辑

新能源汽车是当前非常火爆的板块,从整车到电池产业链都被疯狂炒作一遍。

但其实这一轮的汽车周期除了新能源崛起以外,还有一些细分的传统汽配龙头崛起的逻辑。他们由于在技术上逐步追上世界龙头,并且管理上又逐步做好起来,使得整体的竞争力明显提升。

玲珑轮胎就是其中的代表企业。

关于玲珑轮胎,上年我在《一个低调但极具潜力的板块》里第一次提到,但又是说完之后就涨得飞起来,所以后续就不太多提到了。

而最近玲珑轮胎出现了比较大的回撤,估值也有所下降,在这个位置上我认为大家可以重新关注回来。

玲珑轮胎

玲珑轮胎的核心逻辑其实就是我过去反复提到的成长股模型——集中度提升空间显著的小龙头。

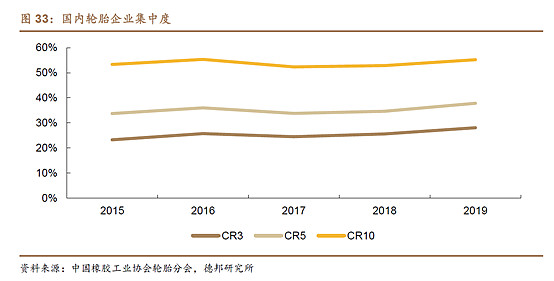

从15年到19年,我们国家的轮胎龙头集中度正在不断地提升当中,其中CR3的份额从15年的23.24%上升到19年的28.08%,幅度正缓慢地提升当中。

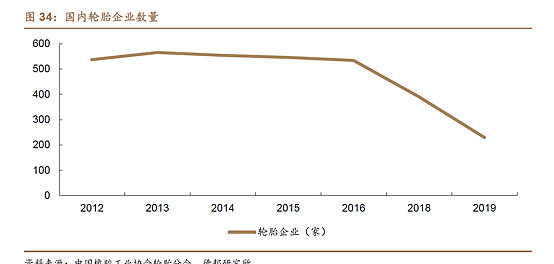

相对应的,国内的轮胎企业数量在15年之后就呈现快速下降的趋势,这就是集中度提升的一个体现。

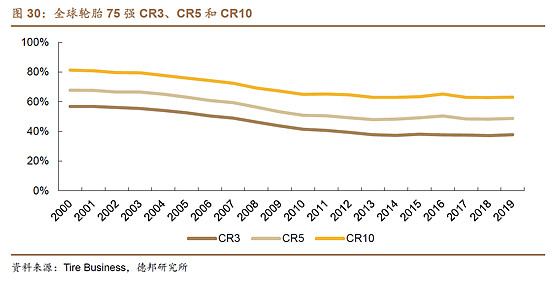

不过,除了国内的份额被他们吃掉之外,国外的世界巨头份额近年来也悄悄被吃掉。

通过上襦可以看出,海外龙头的份额近20年持续下降,近五年虽然有所变缓但也有下降的趋势,尤其是5-10名。

所以,我们可以看出,国内的轮胎龙头逐渐提升集中度并实现国产替代(尤其是国内市场)的趋势可以说是越来越明显。

实际上,经过多年的持续追赶,在产品质量上玲珑的综合水平已经达到了世界准一级水平,并且排名国内第一。

这是因为轮胎的技术变更比较缓慢,通过持续的跟进投入,我们跟海外龙头的产品力差距已经大幅缩小,

通过上面的这些数据可以看出,目前轮胎行业国内的龙头优势已经明显确立起来,并且具备全球扩张的能力。

这是当前玲珑轮胎的核心主逻辑。

当然,跟其他成长股一样,玲珑轮胎在经营层面上同样存在一些不确定性,目前的不确定性主要有两点。

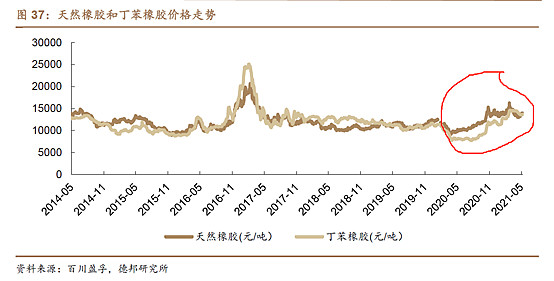

第一点是原材料价格上涨。

天然橡胶是玲珑轮胎重要的原材料构成,这一块在上年年中的时候还处于相对低位,但是最近一年有显著的提升。

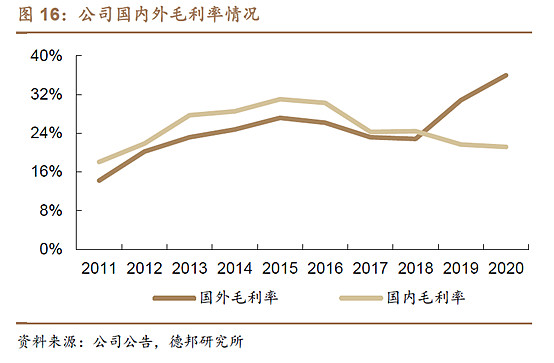

整体毛利方面,主要依靠国外的毛利拉升带动整体毛利提升,国内业务的毛利率其实是有所下降的。

国外毛利提升的因素有产品溢价力强的原因在,这也是全球扩张的一个优点。

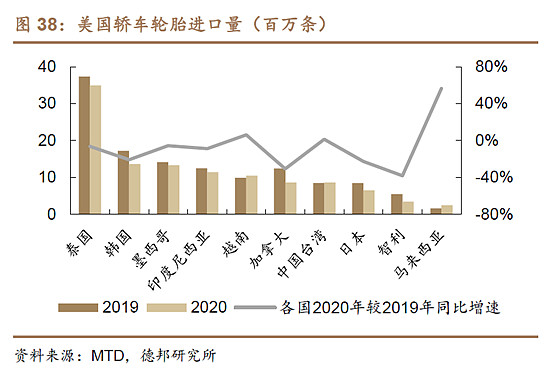

另一块不确定因素则是反倾销问题。

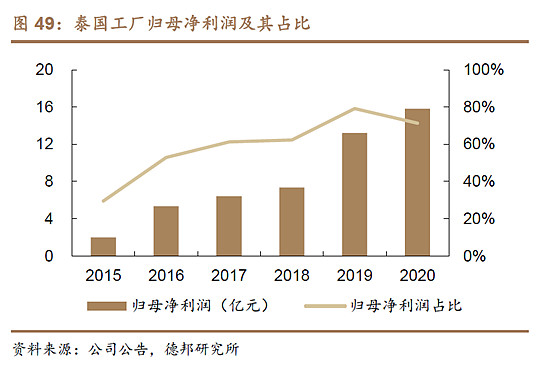

泰国是美国进口轮胎的第一大国,而近期美国即将对泰国的轮胎进行反倾销的终裁逐步落地,这一块也带来比较大的不确定性,尤其是玲珑轮胎的利润里面,泰国的占比是非常高的。

公司应对的手段主要是把产能的空间进行调整,比如把泰国的产能销往欧洲,同时在其他国家进行产能布局,比如塞尔维亚。

从产能来讲能较大程度替补泰国,但最终效果如何还是需要观察。

总体而言,下半年的玲珑所面临的不确定性要稍微高一些,全球扩张所面临的挑战也有所加大,但是核心逻辑依旧在,只要应对好反倾销的问题,那么未来的成长性还是有保障的。

估值分析

最后再看估值方面,当前玲珑轮胎的估值大概在23PE,总体处于中枢附近的位置。

但距离之前底部的16PE,空间还比较大。

而目前原材料和反倾销的影响,都是肉眼可见的中短期逻辑,并且负面效果还不能完全确定,所以玲珑当下虽然值得跟踪观察,但是想要配置的话,还是要比较慎重。

早期买入现在还持有的朋友,稳妥起见的话可以止盈一部分然后看看中报情况再做下一步决定。已经在之前高位止盈过一部分的话现阶段我认为可以继续拿着。

总体而言,玲珑的长逻辑我认为还是比较扎实的,轮胎行业是一个万亿级别的市场,当前玲珑正处于全球扩张的初步,未来的空间大概率还是非常广阔,随着技术差距的拉近以及管理能力的提升,未来大概率能继续侵占更多的市场份额,并逐步进入第一梯队