轮番暴跌

最近几天除了三傻暴跌,前期的一些二线蓝筹也被惨遭抛弃,比如部分消费和周期股。

其中,海狗这几天连续暴跌,A股从高位下来已经大幅回撤了接近20%,港股则回撤接近30%。

如果从近期的集运价格来看,这股价走势跟集运基本面情况是有明显背离的,

当然,如果非要找原因的话,前几天我给大家分析降准的时候提到外贸的问题。

考虑到中远在之前的一段时间里大幅暴涨了一段,引来的这堆热钱自然会对一些负面逻辑特别敏感,所以发酵一下然后跑路是很正常的。

而在之前的暴涨过程里,我也建议大家尽快止盈部分,并且最好把成本收回来,就是为了应对这种激烈的波动。

不过外贸跟集运的关联链条也有可能是运价过高导致一部分外贸供应商顶不住,但如果需求没削减的话,集运价格大概率还会有比较强的支撑。

所以目前环境下,剩下的中远我会重点根据集运价格的变化来作为卖出依据,以现在的情况来看,今年三四季度的业绩大概率会比二季度还要更好,所以全年业绩还是值得期待的。

所以,现阶段继续坚守海狗大概率是没有太大问题,如果再继续下跌,甚至可能出现阶段性抄底机会。

好消息和坏消息

昨天有两家我们资产包相关(或曾经相关)的公司出了中报业绩,分别是天康生物和奥佳华。

单从中报反映的情况来看,奥佳华的业绩符合我的预期,天康是明显低于预期。

天康的问题在于二季度的亏损,考虑到整个二季度天康的出栏均价是在17块附近,如果成本是16块左右的话,大概率是不至于亏损那么多的,所以亏损的原因有可能有两个。

一个是三费完全没有控制好导致亏损。

另一个是成本没控制好,这里最可能的原因是成本优势没能复制到其他区域的猪厂里。

无论是哪个理由,出现这种情况下我认为投资逻辑是一定程度受到破坏的,所以比较建议可以考虑切换。

切换的方向有三个。

第一个是如果你还想配置猪肉,那么建议考虑牧原,风险是牧原的财务造假负面逻辑中短期内难以证伪。

第二个是如果还想配置周期,那么可以考虑切换到有色龙头,资产包组合以及白马组合的操作就是把天康换到紫金,风险是如果有色当前来到顶部(铜供应突然加快)或者阶段性顶部(比如受加息预期影响),那么有可能投资逻辑再度破坏,或者是要承受剧烈的震荡。

第三个是切换到低估的三傻、互联网或者其他一些成长股上,前两者相对来讲确定性和性价比稳一些,但各自都有点毛病,后者则有可能要承受经营波动和经营的不确定性。

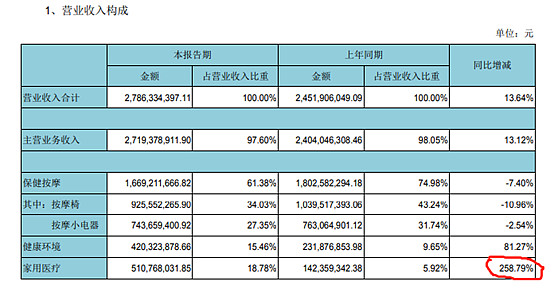

然后说一下奥佳华,如果单看二季度的盈利,大概跟去年持平,但是上年中报的时候医疗器械的业务由于疫情原因出现了阶段性的爆发,并且有部分一季度的需求延后的因素。

而今年这一块业务大概率是回到正常水平,所以这里应该是被拖累了。而主业的保健按摩业务,今年中报收入增长达到50%,按摩椅业务是奥佳华的主要逻辑,这一块如果能保持高速增长那么就大概率值得期待。

不过从市场的表现来看似乎并不认可这个业绩,估值方面由于受到医疗业务的拖累,所以中报出来之后的奥佳华并没有显著的下降,总体来看目前为止处于中枢附近,上下波动的空间依旧会比较大,如果配置的话建议还是分档买入,每档空间10%以上,并且控制好总仓位。

三傻大涨

今天三傻板块集体大涨,从资金面因素来看可能是外资重新流入无脑买龙头有关。

业绩方面,太保昨晚6月新单出来,老实说并不算很差,个险新单虽然同比19年还是下降了,但是同比上年同时期是上涨的,结果股价跌回上年同时期的位置,也就是意味着估值掉了一截。

不过总体来看,目前保险行业的基本面并没有出现显著的反转,所以下半年还是不要有过高的期望,正常情况下如果资产端不出什么问题那么应该会有一轮估值修复,彻底反转得等负债端企稳,前瞻指标可以看人力的下滑什么时候止住。