布局回顾

今天是上半年最后一个交易日,伴随着这个交易日结束,2020年终于过了一半了。

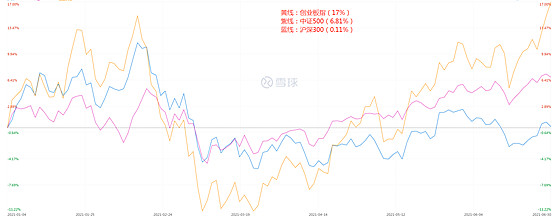

这半年下来,大盘总体表现不温不火,但是局部性的市场还是非常火爆。

代表新能源和医疗的创业板在经历了年初的回调后再度回暖创新高,今年大涨17%。

今年年初的时候,我重点给大家布局的思路是黑四类、周期股、制造业三个方面,然后再添加上了中美的互联网龙头。

目前来看,这四个方向里,黑四类里面银行比较给力而其他几个基本躺尸,周期股和制造业所布局的几个方向则表现比较好。

互联网是3月之后重点说的品种,其中美股的互联网龙头持续新高,中概股的互联网企业则还深陷在泥潭里。

总体来看,资产包里各个品种今年的表现大致如下,

为简化计算用了平均涨幅来呈现整体表现,资产包实际涨幅因为具体仓位不同而有所变化。

从整体来看,今年挑选的品种表现总体跑赢大盘,其中美股的整体表现要好不少,另外由于海控今年特别猛,所以也添加了一个排除掉表现最好的中远海控的最终收益率。

通过上表可以看出,我想传达的还是组合的思想,大家可以看到,即便黑四类的表现拉胯,如果你的投资体系整体奏效,那么最后的收益也大概可以有一个相对不错的水平。

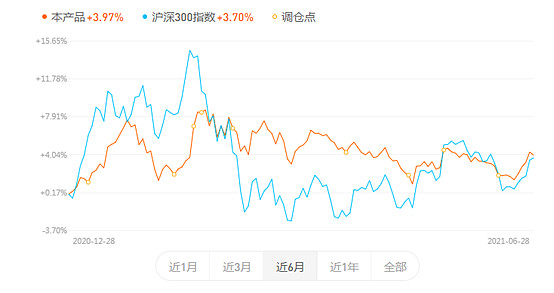

小牛慢跑方面,总体遵循资产包组合的配置,但是部分细分领域的品种由于难以找到替代基金,所以没有纳入,今年为止还在跟沪深300打得难解难分。

半年报行情

随着半年报的来临,各个品种也将迎来新一轮的检验,这里以行业的角度切入,给大家做一个不同板块的中报前瞻。

首先是地产。

地产的中报关键点在于结算的毛利能否站稳,毛利率大幅下降是目前打压地产板块的核心逻辑,如果中报的毛利表现没有预期的差,那么这背后的预期差应该会比较不错。

其中,万科今年的净利润目标是500亿的,同比上年和2019年都是稳步的上涨,而要达成这个目标,中报的业绩大概率是要有所回暖。

至于前几天提到的绿城,由于这几天上涨已经过快,而且考虑到组合已经非常分散,所以现阶段资产包组合就不纳入了,如果真想追绿城的朋友,建议成本控制在300亿以下,这样能有相对好一些的安全边际。

保险方面中报大概率会不太好看,不过这个估值下对应的是衰退和破产预期,当前的保险只要保持稳定经营那么大概率就是非常低估的位置。

基建中报应该会是黑四类里面比较扎实的一块,随着过往订单的业绩释放,今年基建龙头的业绩总体相比2019年大概能维持在10%-15%的年化复合增速。

接着说一下几个成长股。

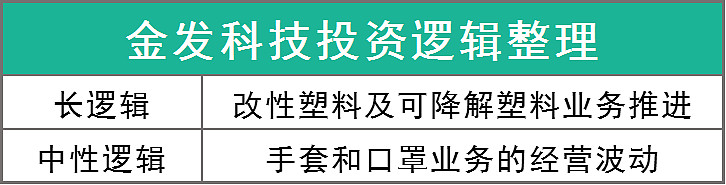

先从最近表现不太行的金发说起。

金发的长逻辑是可降解塑料和改性塑料业务的进展,这两块是中报里面最值得关注的,如果推进良好那么就可以继续拿着。

手套和口罩业务的影响是中性,如果这两块的表现没有拖后腿,那么金发今年的业绩大概率会比较稳,但如果拖了后腿,那么金发就有可能面临阶段性的业绩压力。

然后是梦百合,

梦百合的首要主线逻辑是国内业务的拓展,这一点从一季报的情况来看其实是做得不错的,一季报的业绩受压主要是因为原材料的大幅涨价所导致,根据董事长的说法二季度应该是有所缓下来,所以可以看看是否如董事长所言。

外销方面还有一个负面逻辑是反倾销问题,应对这个问题梦百合的主要做法还是根据反倾销情况来错位调节产品的销售地区,以及干脆在当地建立工厂。

总体而言,梦百合的确定性和基本面是目前几个成长股里没那么好的一家。

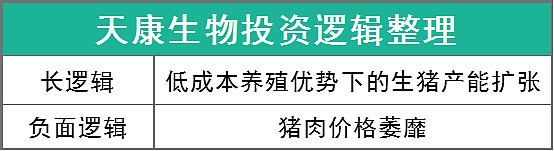

然后是同样比较多人关心的天康。

天康的核心逻辑其实还是低成本养殖优势下的扩张,这里面包含两点,第一点是低成本,第二点是扩张。

其中,低成本优势的维持是最重要的,这是判断中报天康还值不值得持有的关键,产能扩张方面在现阶段相对没那么看重,因为有可能会根据猪价情况来进行动态调节,具体还是看企业目标。

负面逻辑就不多说了,猪肉价格今年的走势大幅低于我的预期,不过全行业大部分企业进入亏损装填,新一轮的淘汰应该开始了。

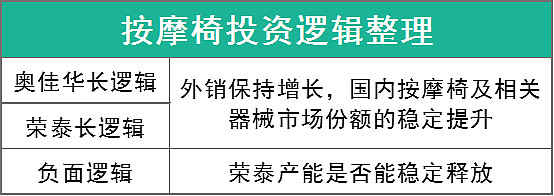

按摩椅的逻辑是共通的,核心就是看这两个龙头的市场份额能否继续保持扩张,销售状况是否真如618反映的那样火爆,以及外销情况能否保持稳定高速的增长。

从坊间的数据来看,这一块大概率是值得期待的。

互联网板块的逻辑由于之前说过挺多,大家可以看回我过去的这篇文章,基本把核心逻辑梳理好了

相关阅读:《接下来会买爆这个基金》

对于互联网行业,我个人是比较少关注单季度的细节变化,尤其是基本盘稳固的龙头。

不过百度和B站倒是需要强调下中报的一些跟踪细节。

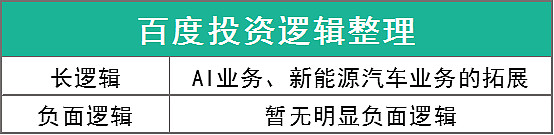

百度中报重点看它的AI业务和新能源汽车业务的进展,这是百度作为风投和困境反转品种最重要的两块业务,这两块业务发展顺利,那么百度的持有逻辑就会维持。

其他的负面信息在当下基本PRICE IN到股价上,虽说搜索业务可以兜底,但真投资百度,绝对就不是看搜索业务的。

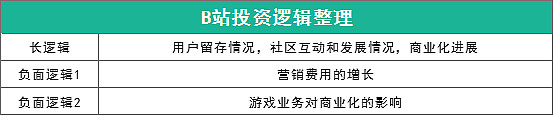

B站目前处于用户数中高速增长,商业化逐渐加快提速的过程当中,核心长逻辑依旧是用户的获取、留存以及社区发展,附带再看商业化进展。

其中,对于用户的获取,考虑到B站的传统节奏二季度大概率是收着来,所以期望不高,关键看用户的活跃度提升。

负面逻辑方面主要是费用的增长情况,因为后续B站获取用户的难度会加大,费用大概率会显著提升,所以这里会有一定影响,然后就是游戏业务今年增长压力会非常大,并有可能影响到整体的营收,中报可能会有所体现。

但总体而言,B站的关键还是用户获取和社区构建,负面逻辑可能会造成短期的股价波动,但如果长逻辑没变,我会考虑一直持有。

关于B站,感兴趣的朋友推荐看看前几天陈睿的12周年演讲(B站搜索陈睿),这对于理解B站很有帮助。

另外提醒下,B站和百度的投资风险都很高,仓位要非常慎重。

转折点

总体而言,下半年的投资策略目前除了集运逐步考虑退出之外,其他品种继续维持原本的判断。

另外,这段时间我也重点观察了一下机构方面的资金面变化,最近这半年来是进一步集中到赛道品种上了。

通过上表可以看出,偏股混合型基金经过这半年的操作,又进一步在三傻上减持了,并且在赛道上重新杀回了电子行业(也就是芯片),其他几个赛道虽然不如3月那么高,但依旧非常集中,食品饮料的下降应该是砸非白酒品类导致的。

对于三傻而言,好消息是机构几乎把手上的黑四类全砸光了。

从外围的资金量来看,最近这段时间公募的募资是有比较明显的回暖,这也是最近两个月公募继续保持强势的重要因素