$中证REITs全收益(IS932047)$ $易方达华威市场REIT(SZ180605)$ $济南能源(SH508087)$

课题研究:贤谈reits研究团队(ID:jhy642628019)

一 高速公路公募REITs的11月经营情况浅析

图表1 高速公路REITs底层资产的10月和11月份运营数据情况

数据来源:《高速公路REITs的10月和11月份主要运营数据的公告》、作者整理

1、 高速公路REITs的运营收入11月份环比表现良好。

根据各单高速公路REITs发布的最新运营数据公告,环比而言,2024年11月,大部分高速项目日均收费车流量、路费收入环比均有显著提升。主要原因在于10月国庆假期7天收费公路免收7座以下(含7座)载客车辆通行费造成车流量及收入基数较低,在11月无涉及免费的重大节假日的情况下,大部分高速收费车流量、路费收入环比均有明显增长。

同比而言,多数高速日均收费车流量、路费收入同比下滑;特别是部分高速出现车流量同比略增或小降,但路费收入同比下降更多。主要原因是11月短途出行车辆增多所致;还有部分项目受到天气因素影响,如招商基金招商公路REIT底层资产亳阜高速11月受大雾天气交通管制增强,由于大雾天气导致收费站封道共计18小时,去年同期天气状况良好无收费站封道情况。

2、因周边高速公路开通导致车流分流,促使部分高速公路REITs的11月份收入同比和环比都呈现下降。

国金铁建渝遂REIT车流量、路费收入都出现了同比下降,主要系渝遂复线一期通车分流所致。“2024年9月13日渝遂高速公路复线北碚至铜梁段通车(“渝遂复线一期”)正式通车运行。渝遂复线一期全长27.2公里,双向六车道,设计速度120公里/小时。 ”根据招募说明书,渝遂复线一期项目起点与本项目相近,将于鸿雁枢纽汇入渝遂高速重庆段,在通车后与本项目部分路段存在平行替代竞争关系,预测未来车流量数据时已充分考虑了该扩能项目和本项目的替代和竞争关系及分流影响,预计在该扩能项目正式通车后,短期内会对本项目部分路段的车流量产生一定冲击(评估报告预测2024年渝遂高速由于渝遂复线一期建成通车影响总收入增长率为-5.91%),但由于该项目与本项目最终合流,长期来看可能为本项目引入更多车流,对项目公司运营收入带来的冲击影响有限。根据11月经营月报披露,在考虑渝遂复线一期影响后,2024年1-11月累计实现通行费收入67,741万元,较评估报告全年预测值完成度为96.87%。观察期内,基础资产车流量实际变动情况好于车流量预测报告中预测变动情况,同时有望成为少数能够实现评估报告预计收入的高速REITs。

中金山东高速REIT车流量、路费收入亦出现了环比、同比下降,一是济南至菏泽高速公路改扩建工程部分路段恢复双向通行(济菏高速改扩建工程总里程152.7公里,其中殷家林枢纽立交至孝里互通段全长41.3公里于2024年9月26日恢复双向通行,孝里互通至东平互通段全长49.9公里于2024年10月30日恢复双向通行,剩余路段于2024年12月20日恢复双向通行。意味着之前因为济菏高速改扩建而转移到底层资产鄄菏高速的车辆将逐步回流济菏高速;造成车流量、收入的下降);二是濮阳至阳新高速公路部分路段的开通对鄄菏高速有一定的分流影响。

3、部分高速公路由于周边路况变化,导致部分高速公路REITs的11月份的收入环比、同比都有上升。

中金安徽交控REIT车流量、路费收入本年第一次出现了环比、同比的增长。(月报还披露了客货车的变化,本月日均收费车流量为18,236辆次,环比上升17.65%(其中客车上升26.85%、货车上升4.79%)、同比上升5.84%(其中客车上升13.29%、货车下降3.19%)。客车收入环比上升25.85%、同比上升4.09%,货车收入环比上升4.98%、同比下降1.72%。)一方面环比增长是由于10月国庆假期小客车免通行费导致基数较低,另一方面,同比增长意味着区域的工业、居民的流动增加,有可能也意味着区域经济有企稳的态势。需要补充的是,G50沪渝高速宣城至广德段(即“宣广高速”,为沿江高速顺接路段)改扩建工程已于2024年12月25日完成交工验收,预计于近期履行广宣改扩建项目设站收费报批程序后全线通车,宣广高速改扩建期间部分路段受“半幅封闭施工,半幅单向通行”影响导致周边路网分流沿江高速车流量的情况将减弱消失,届时沿江高速车流量、通行收入均有望回升。

华泰江苏交控REIT车流量、路费收入环比、同比均有显著提升(2024年11月日均收费车流量同比增长14.04%,其中日均客车收费车流量、日均货车收费车流量同比分别增长14.60%和11.78%;路费收入同比增长11.13%),是11月运营数据表现最好的高速REIT。如其月报披露:第一,政府部门出台了多项支持实体经济的举措和政策,有效提升了市场主体的信心和预期;第二,区域经济持续恢复,带动了车流量、路费收入的增长;第三,2024年10月有7日免费通行时间,11月则无涉及免费的重大节假日。

4、11月份新上市的两只高速公路REITs的基础资产收入情况

11月新上市的华夏南京交通REIT披露了4月-11月的车流量、路费收入,2024年5月25日至2024年9月25日,底层资产南京绕越高速公路东南段通往安徽省内的主通道滁淮高速施集枢纽匝道实行封闭施工,受此影响,2024年6月至9月本项目日均收费车流量、路费收入同比有所下降;9月25日恢复通行后,货车车流量恢复需要一定时间,因此10-11月路费收入同比仍有下降,但通行费收入月度同比降幅已经收窄。

11月新上市的招商基金招商公路REIT披露了4月-11月的车流量、路费收入。底层资产亳阜高速通行费收入和车流量4-11月同比小幅下滑但降幅逐步收窄,主要原因为受宏观经济复苏影响,与行业整体状况基本一致;此外,11月车流量及通行费收入同比降低,主要原因为2023年11月除当月通行费收入外收到联网公司2020年结余拆分收入380,433.35元,同时2024年11月受大雾天气交通管制增强,由于大雾天气导致收费站封道共计18小时,去年同期天气状况良好无收费站封道情况。

5、区域经济逐步复苏,生产消费需求继续恢复,新动能持续培育,政府投资带动效应进一步释放,绝大部分高速公路公募REITs的11月份收入已出现明显好转。

总体而言,受益于10月国庆免小客车通行费导致的10月基数较低,而11月无涉及免费的重大节假日,11月环比而言大部分高速REITs车流量、路费收入均有增长;同比而言,目前只有华泰江苏交控REIT、浙商沪杭甬REIT和中金安徽交控REIT三单交通基础设施REITs有正增长。

今年以来国内有效需求不足,经济运行出现分化,2023年基数较高、短途高铁替代作用明显等因素,叠加部分高速周边路况的变化,均使得大部分高速REITs在11月的经营数据同比有所下滑。不过,我们仍可以看到,从全年累计同比的维度来看,12只高速REITs全部为负增长,但已经有10只累计同比变动较十月有所改善,长三角的高速REITs,降幅收窄尤为明显,并且有止跌回正的迹象,如浙商沪杭甬REIT、华泰江苏交控REIT、中金安徽交控REIT、华夏南京交通REIT。

随着经济平稳运行,生产消费需求继续恢复,新动能持续培育,政府投资带动效应进一步释放,多项支持实体经济的举措和政策有效提升市场主体的信心和预期,增加工业、居民、消费等流动,相较10月之前高速REITs业绩有望持续改善;叠加高速REITs大部分按季度分红,前期市值较低,未来预期改善,后续REITs指数基金产品推出,高速REITs规模普遍较大权重较高,部分公募REITs产品的全周期IRR已达到8%以上,相比其他版块更有投资性价比,投资者可持续关注。

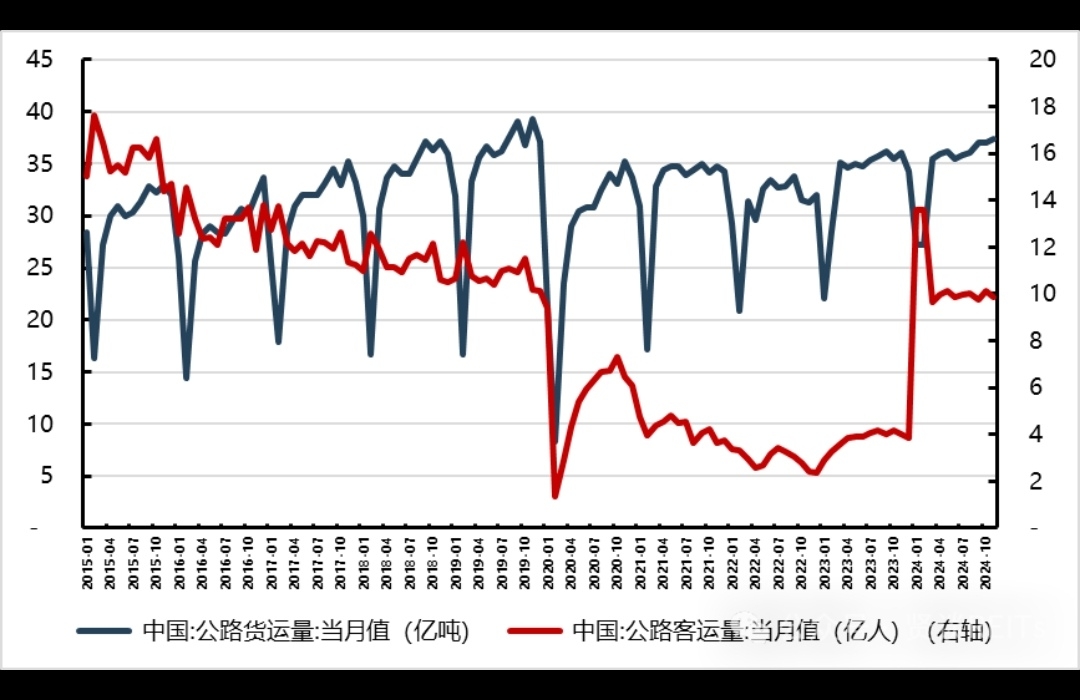

图表2 中国公路客货运量(月度)

注:2024年国家统计局没有1-2月单月公路客货运量的数据,但有2月的累计值,因此图表中数据简单用2月的累计值平均计算得出1-2月单月公路客货运量。

图表3 已上市高速公路公募REITs的2024年11月运营数据公告内容

数据来源:《高速公路REITs的11月主要运营数据的公告》、作者整理

声明

本报告信息均来源于公开资料或者我们认为可靠的资料,力求但不保证这些信息的准确性和完整性。本报告所载资料、意见及推测仅代表当前市场观点,可能随市场环境变化而产生调整,如涉及投资观点,不构成任何相关的投资建议与预测,我们不对使用本报告的内容而导致的损失承担任何责任。

本报告版权归作者所有,未经书面许可,任何机构或个人不得存在对本报告以任何形式进行翻版、修改、节选、复制、发布,或对本报告进行改编、汇编等侵犯知识产权的行为。我们对于本声明具有最终解释权。

排版:姜海洋、雪飞

贤集智库

贤集智库为多个知名院校和商学院校友联合发起的价值链接平台,秉承“聚合产生智慧,链接成就价值”的宗旨,汇聚了各产业投融资、金融机构、城建开发等背景的优秀同仁,专注于线下深度分享和线上思维碰撞,赋能助力职业发展和创业起航。

贤谈REITs

贤谈REITs由贤集智库REITs研究团队出品运营,倡导以共创、共建、共享的开源精神,致力于REITs相关课题的研究分享与学习交流,研究方向包括但不限于公募REITs市场化估值定价、二级市场公募REITs投资策略、一级市场不动产投资策略等 。研究团队成员均来自于国内外知名院校与企业机构。

欢迎在REITs领域从业或有深入思考研究的伙伴合作交流,共同学习!