$易商仓储(SH508078)$

课题研究:贤谈reits研究团队

01 易商仓储REIT网下询价情况及其全周期内IRR测算

12月10日,易商仓储REIT发布了《基金份额发售公告》,根据该公告内容,易商仓储REIT在网下询价发售过程中,总计有15家网下投资者管理的23个配售对象全部符合《询价公告》规定的网下投资者的条件,报价区间为.2.628元/份——2.628元/份,拟认购数量总和为15823万份,为初始网下发售份额数量的1.09倍。最终确定了易商仓储REIT的发行价为2.628元/份,预计募集资金总额为21.024亿元(不含认购费用和认购资金在募集期产生的利息)。

此次易商仓储REIT发行总份额是80000万份,初始战略配售基金份额占发售份额总数的比例为74.01%,网下发售的初始基金份额占发售份额总数的比例为 18.19%,公众投资者认购的初始基金份额占发售份额总数的比例为7.80%。从网下投资者的认购比例来看,易商仓储REIT此次确定的发行价格市场化程度很低。

我们接下来以易商仓储REIT所披露的募集说明书和评估报告里的数据,分别对易商仓储REIT及其所持有的基础资产的估值进行测算,并以当前的2.628元/份的REIT发行价反推出易商仓储REIT的全周期内IRR值。

我们以月份为单位,对易商仓储REIT所持基础资产的全周期内的年度税前净现金流进行月度税前净现金流的转换,并以每月税前净现金流为基础计算出其所持基础资产的估值。再通过对易商仓储REIT在全周期范围内的内部借款本息、税费情况、管理费、托管费等进行了相应的假设和调整,测算出全周期范围内的月度和年度可供分配现金流,进而测算出易商仓储REIT的估值。

图表1 易商仓储REIT及其所持基础资产的估值情况

数据来源:募集说明书、作者整理

通过上表可知,我们按照募集说明书和评估报告里的各个参数,分别计算出易商仓储REIT的累计可供分配现金流折现值为21.25亿元,其所持有的基础资产累计自由现金流折现值为23.59亿元。

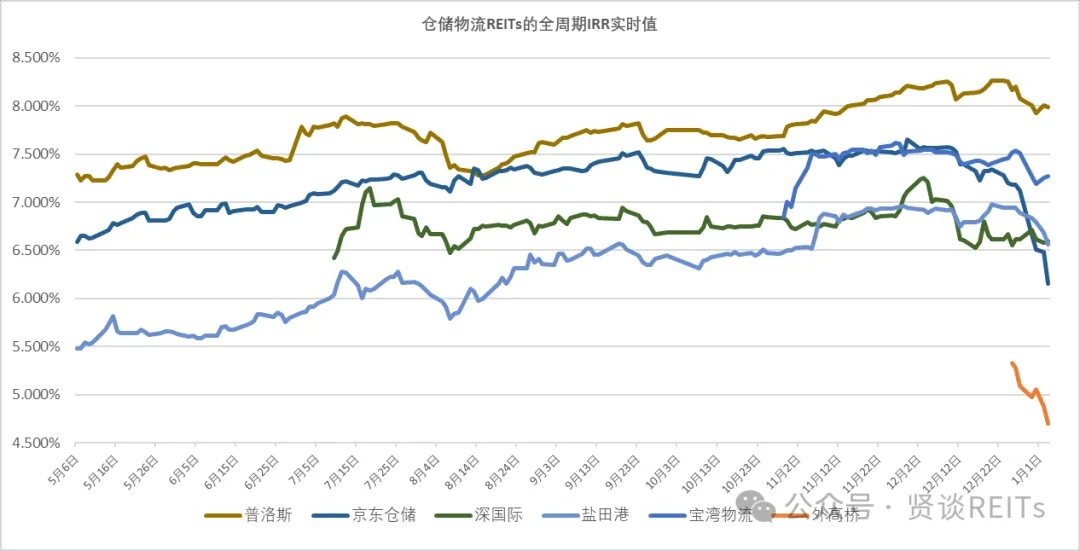

假定按照2.628元/份的价格计算出易商仓储REIT的估值为21.024亿元,以该折现值反向推测出易商仓储REIT的全周期IRR值为7.34%。从5月6日至今,目前已发行的6只仓储物流板块公募REITs的全周期IRR值的分布范围为4.696%—8.262%(具体的全周期IRR实时值变化情况可参照下图所示)。

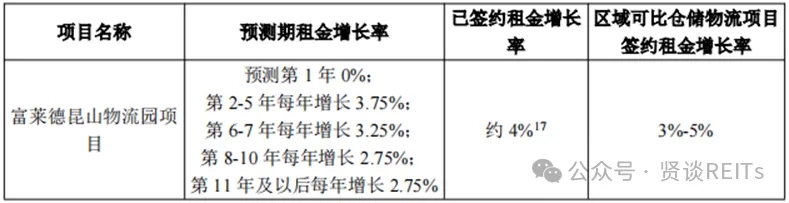

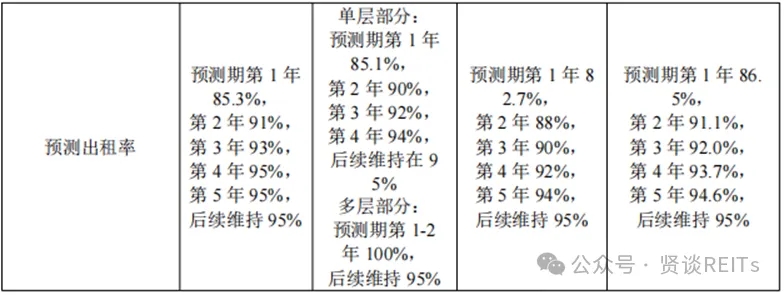

相较目前已上市的仓储物流板块公募REITs估值情况,若按照此次确定的发行价来计算,目前易商仓储REIT的估值相对来说还有一定盈利空间,但若该估值要带来一定盈利空间的前提条件是,易商仓储REIT所持有的基础资产在未来期间内所产生的税前净现金流能够最大限度的与评估报告的设定值相接近,尤其是租金收入在剩余年限内始终处于稳定增长趋势,且出租率整体保持良性状况。

图表2 基础设施资产租金增长率情况

数据来源:募集说明书、作者整理

图表3 基础设施资产出租率情况

数据来源:募集说明书、作者整理

02 根据募集说明书中的估值敏感性分析,重新测算易商仓储REIT全周期IRR

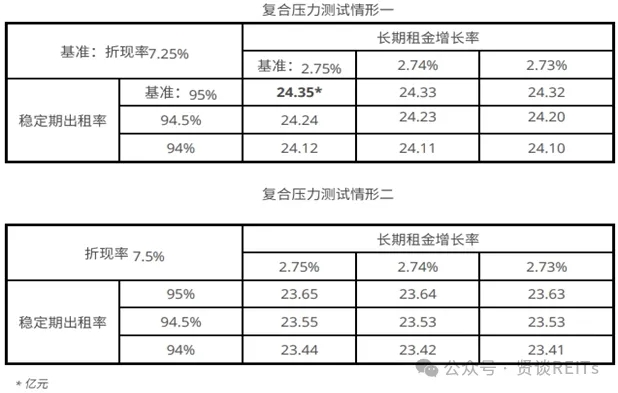

根据易商仓储REIT的最新募集说明书和评估报告里内容,我们对其所持基础资产估值参数的敏感性分析内容进行了列式,评估报告按照基础资产的长期租金增长率、稳定期出租率及折现率的变动情况对基础资产估值进行了调整,内容如下图表所示:

图表4 长期租金增长率、稳定期出租率及折现率变动对估值的敏感性分析

数据来源:募集说明书、作者整理

我们借鉴募集说明书对于长期增长率变动比例的假设条件,在设定易商仓储REIT的估值为21.024亿元的情况下,分别计算出易商仓储REIT所对应的全周期IRR数据,内容如下图表所示::

图表5 易商仓储REIT在敏感性分析条件下相对应的全周期IRR

03 易商仓储REIT全周期IRR与其他仓储物流公募REITs的全周期IRR比较

根据我们的测算,在1月3日当天,目前已发行的6只仓储物流公募REITs的全周期IRR值的分布范围为4.696%—7.991%,其中,普洛斯REIT的全周期IRR值最高,即市场给与普洛斯REIT的估值会偏谨慎,而外高桥REIT的全周期IRR值最低,即市场对于外高桥REIT的估值会更积极。

我们对易商仓储REIT的租金长期增长率进行假设调整,得出易商仓储REIT在21.024亿元的估值条件下,全周期IRR区间范围为5.51% — 7.34%。根据敏感性分析,即使当易商仓储REIT的租金长期增长率相比评估值下降2%的情况下,其全周期IRR也处于目前已上市的6只仓储物流公募REITs的全周期IRR的区间范围内。

根据其募集说明书里披露的租户结构及所处行业,基础设施项目在执行租约共涉及租户15家,富莱德昆山物流园项目租户所属的前四大行业分别为物流、电商、品牌服装、汽车业,四大行业的租赁面积占项目已出租面积的 99.49%,前四大租户的租赁面积占项目已出租面积的72.02%。在这四家主要企业租户中,品牌服装企业和汽车配件制造企业都是欧洲企业,目前受到地缘政治因素的影响和新能源汽车代替传统燃油汽车的现实情况,我们预计这两家大型企业租户后续是否还能承租如此大规模的仓库面积还有待观察。

易商仓储REIT所持有的基础设施项目对于部分租赁客户的粘性一般,部分租户的换租退租的机会成本也不高。另外,鉴于原始权益人非当地国企,在招商资源和税收政策方面可能会有较大劣势,我们预计易商仓储REIT所持基础资产的租金长期增长率较难维持在2.75%的水平,能够长期保持平稳状态应该会更符合现实情况。在假设易商仓储REIT所持有基础资产的租金长期增长率为零的情况下,得出易商仓储REIT在21.024亿元的估值条件下,全周期IRR为5%。

图表6 基础设施项目租户行业分布(截至 2024 年 6 月 30 日)

数据来源:募集说明书、作者整理

图表7 前四大租户行业分布情况

数据来源:募集说明书、作者整理

如果大部分市场投资者预计易商仓储REIT的未来盈利和经营情况能够符合评估报告和募集说明书的预期值,尤其是基础资产的租金增长率在剩余年限内始终保持稳定增长状态,且在易商仓储REIT上市时,公募REITs市场的资金流动性仍能继续维持充裕状态,我们预计易商仓储REIT的二级市场价格应该能够维持住发行价格;但若大部分市场投资者对于易商仓储REIT的未来盈利和经营前景持保守谨慎态度,则投资者或许只能获取长期现金分红收益。

综上所述,我们认为易商仓储REIT目前的2.628元/份发行价对原始权益人更加有利,上市之后的二级市场价格大概率较难维持住发行价。

图表8 仓储物流公募REITs的全周期IRR实时值变化情况(5月6日至1月3日)

声明

本报告信息均来源于公开资料或者我们认为可靠的资料,力求但不保证这些信息的准确性和完整性。本报告所载资料、意见及推测仅代表当前市场观点,可能随市场环境变化而产生调整,如涉及投资观点,不构成任何相关的投资建议与预测,我们不对使用本报告的内容而导致的损失承担任何责任。

本报告版权归作者所有,未经书面许可,任何机构或个人不得存在对本报告以任何形式进行翻版、修改、节选、复制、发布,或对本报告进行改编、汇编等侵犯知识产权的行为。我们对于本声明具有最终解释权。

排版:姜海洋、雪飞

贤集智库

贤集智库为多个知名院校和商学院校友联合发起的价值链接平台,秉承“聚合产生智慧,链接成就价值”的宗旨,汇聚了各产业投融资、金融机构、城建开发等背景的优秀同仁,专注于线下深度分享和线上思维碰撞,赋能助力职业发展和创业起航。

贤谈REITs

贤谈REITs由贤集智库REITs研究团队出品运营,倡导以共创、共建、共享的开源精神,致力于REITs相关课题的研究分享与学习交流,研究方向包括但不限于公募REITs市场化估值定价、二级市场公募REITs投资策略、一级市场不动产投资策略等 。研究团队成员均来自于国内外知名院校与企业机构。

欢迎在REITs领域从业或有深入思考研究的伙伴合作交流,共同学习!