1

「纯指数定投,财局小实盘回顾」

从2017年9月5日实盘成立(沪深300指数3857点)到现在为止:XIRR年化收益率为 16.55%。

累计收益率为29.2%,同期沪深300上涨 23.67%,跑赢基准 5.53%。

累计收益率走势图如下:

指数基金的优势,概括起来有四点:成分股优胜劣汰、规则简单、估值透明、风险分散避免个股黑天鹅,对于上班族来说,定投指数基金的性价比很高。

本实盘基本的投资目标,还是等大牛市来的时候下车。

较低的投资目标之一,是XIRR年化收益达到20%,我们拭目以待。

「华佗医药基金组合回顾」

2019年10月21日建立组合,年化收益率 51.54%,累计收益率 43.81%,期间沪深300涨幅为 22.92%,跑赢基准 20.89%。

组合简述:3只优秀的国内主动型医药基金+2只国外被动型的医药指数基金,国内、国外各一半仓位,目标是为了跑赢沪深300,适合长投的资金。

策略详述:该策略为配置型策略,不择时,只择基。投资范围包括中国、美国、甚至全球范围的医药基金。

国内外权重,预期一年做一次平衡。投资期限最好是长期,最少也建议2年+。

华佗医药组合,在天天基金上,能按名字搜到持仓详情。

长期来看,医药是值得投资的一个赛道,对非专业投资者来说,通过投资基金来布局,几乎是必然的选择。

PS:组合中的两只QDII基金,每日限购500元。组合跟投,单日最低100元,最高2000元左右,具体以平台数据为准。

鉴于目前国内医药的高估值,定投更好一些。

「G2组合回顾」

2020年5月18日建立组合,累计收益率31.52%,期间沪深300涨幅为 21.6%,跑赢基准 9.92%。

组合简述:中国消费+美国科技,这两个主题是目前两国的各自优势所在,适合有相同投资理念的朋友跟投。

策略详述:指数配置型组合,两个主题各占一半权重。投资期限,建议至少2年。调仓频率,预期一年做一次平衡。

该组合目前已在天天基金公开。

PS:因为纳指100的限购,该组合每个交易日的申购限额是1000元左右,具体以平台限额为准。

当前这两个指数的估值都挺高的,现阶段做定投,也挺好的。

2

本周股票:没有动。

个人目前持有的是茅台、五粮液,权重从高到低排列。

股票今年累计涨幅为61.95%,周涨幅-1.03%。今年沪深300涨幅为16.44%,超过基准45.51%。

免责声明:本实盘风险极大,记录仅供本人投资进化参考,虽本着长投理念操作,但也可能会中途卖出,非荐股。

沪深300指数,再涨12.79%,才能突破2015年牛市创的新高5380点。

3

本周其他操作。

港股打新:

百胜中国IPO,因为钱被农夫山泉占了绝大部分,除了一个账户融资申了4手,其它4个账户都是1手申购,总共花了379港币手续+融资费。

按最新412港币的百胜IPO价格,目前比美股的折价在1.2%左右。

下周2农夫山泉上市,下周四百胜中国上市,暗盘都是提前一天的下午16:15-18:30交易,打新的朋友别忘记查看中签情况。

可转债打新及轮动:本周无脑申购了所有新发转债,中了1手景兴转债,目前存量新债8K。

2020年3月16日,在XX建了“可转债双低实盘”的策略(纯债底+低转股溢价率)。

实盘本周上涨了 0.65%,中证转债上涨了 0.26% 。

当前累计收益27.86%,同期中证转债指数上涨6.2%(350.83点起步),沪深300上涨 22.46%。

本周五依然没有进行例行调仓,意义不大。当前持仓依然是:维格、胜达、海亮、孚日、凌钢、鲁泰、金轮、建工、长城、海环转债,权重各10%左右。

新三板打新:无。

网格:东财继续持有中,目前仓位占计划的40%,从8月12日网格建立以来,累计涨幅 1.35%(677/5W),之前记录的收益率是收益除以总市值,这种方法不太对。

本周,网格系统还是自动触发了两次买入、两次卖出操作,所以虽然仓位与上周一样,但收益却增加了。

4

半年报都出完了,更新一下银行股的排名表。

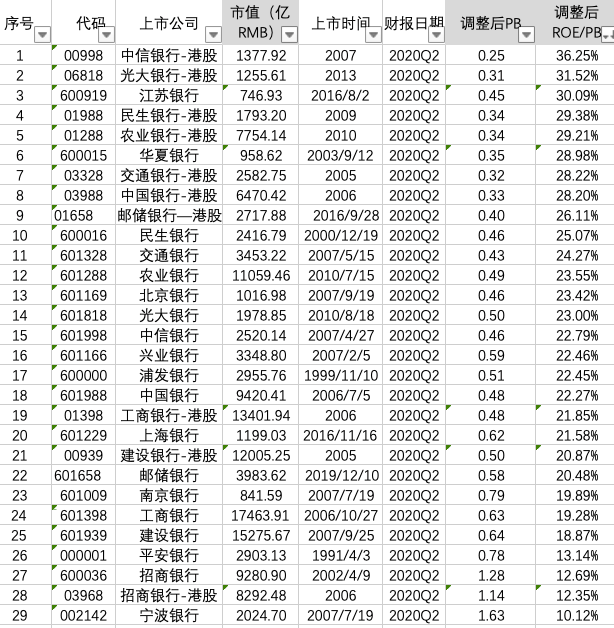

失望的发现,竟然不需要轮动,按照盈利收益率排名来看,还是那几家在前面。

今年5月末,我在XX上建了两个银行模拟轮动盘,A股到现在收益7%+,跑赢了同期中证银行指数的涨幅2.8%,但远远跑输沪深300同期涨幅23%;港股模拟盘收益是-7%+,太差了。

根据最新的半年报,只有6家银行,其净利润的TTM增速是正的,也就是说成长性是排在同行前列的。

我打算根据成长性,再建个银行股轮动的组合,看看这个组合将来表现如何。

成长性领先的这6家,如下表黄色标记:

宁波银行的增速19%很高啊,其资本充足率14.57%,比法定的10.5%高不少,位居行业第11名。

插个题外话。这两天,宁波银行直接贷的业务都打电话到我这里了,给了我14.7W的3年期额度,年化是13%的利息,不知道怎么找到我的。就资本充足率来看,是不缺钱啊。

像北京银行、郑州银行,半年报的资本充足率分别是11.12%、11.83%,离10.5%的法定红线都很近了,亟待提高资本充足率。

资本充足率这个指标,有两种方式可以改变它,要么扩大分子的资本总量,寻求融资比如配股、发行优先股或可转债等;要么减小分母的风险加权资产,比如配置更多到低风险资产如债券、或者缩小信贷规模,但这样会抑制银行发展。

银行本来就是做高杠杆的生意,ROA都很低,因为杠杆高所以才有了可观的ROE。

央妈对非系统重要银行的监管要求是:核心一级资本充足率、一级资本充足率、资本充足率,分别是7.5%、8.5%、10.5%

对系统重要银行(五大国行中农工建交+招行)的要求,是在此基础上,分别加1%,达到8.5%、9.5%、11.5%。

江苏银行最近为什么要配股200亿,就是为了补充核心一级资本,最新半年报显示该值只有8.46%,比7.5%的法定红线只高了不到1个百分点,而且也低于行业平均水平的10.47%。

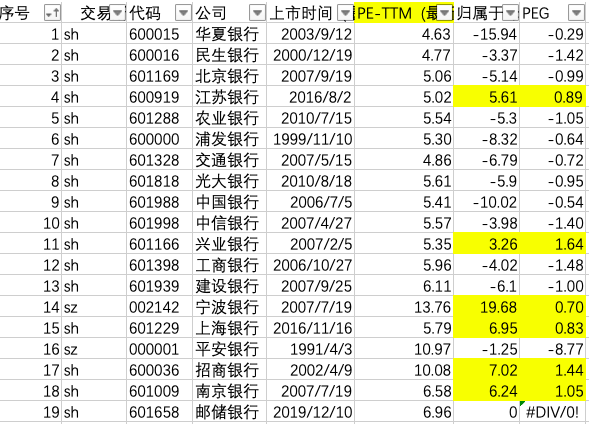

配股完成后,江苏银行公司的核心一级资本充足率,预期将提升1.42个百分点至9.93%。

江苏银行去年的净利润146亿,如果全部不分红,也不够补充核心一级资本,该行过去2年,平均下来差不多把28%的年利润取出来分红了。

如果银行敢不分红,即便现在低估,市场也会分分钟死给夹头看。

5

搞了半天,根据半年报,把A股指数的G值更新了一遍。

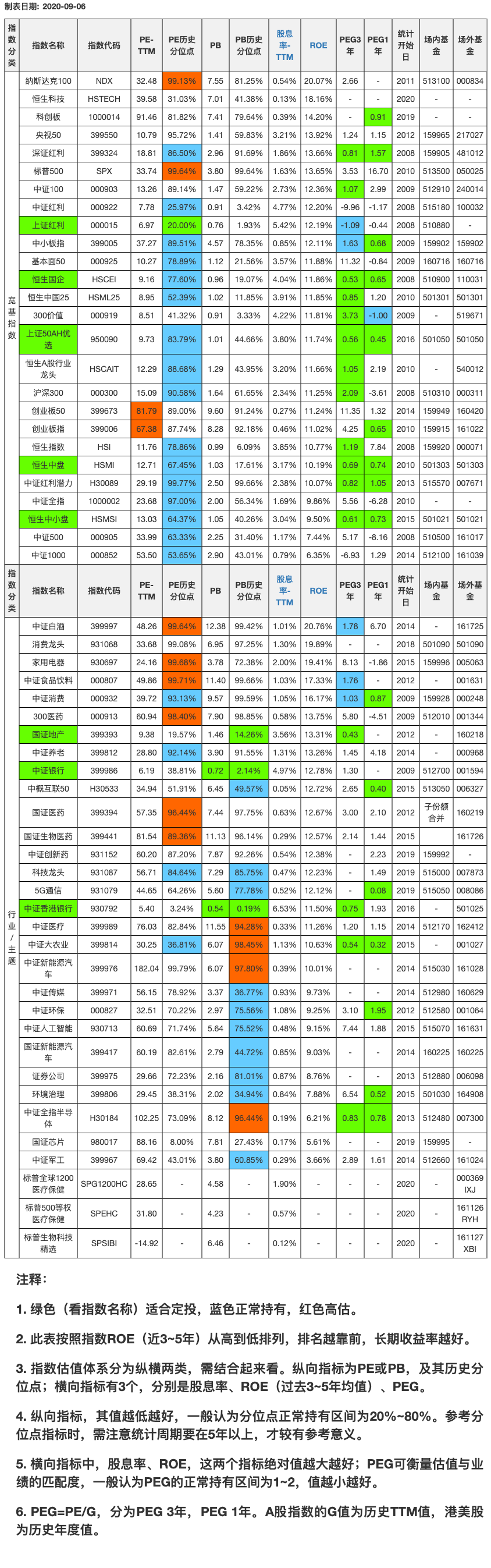

总的感觉就是,可能是受疫情及大环境影响,最近一年的业绩,普遍不如过去3年的均值了。

特意挑了几个业绩比较出众的指数:创业板、中小板、环保、农业、医药、军工。

中概互联的业绩估计也不错,但因为涉及到港美股,此次没有更新。

宽基指数中,目前5个低估的,除了4个是港股指数只能根据年报更新、本次没有更新外,剩余的那个上证红利,PE历史分位点也在20%左右,几乎不低估了。

行业/主题指数中,变化不大。

地产、银行,长期来看依然是低估,但最近一年这两个行业的净利润没涨没跌。

农业、半导体,这两个行业,最近3年、1年的PEG都挺低的,也就是说相对于其业绩来说,是可以接受的。

我看了一下最近10年农业的净利润波动,并没有明显的强周期性,可能国家也不允许吧,民以食为天嘛。

半导体,鉴于当前的高景气度,最近3年还挺稳定的,但过去10年来看,周期性还是比较强的。

传媒的周期性太强了,不再计算PEG,看PB即可。

总结一下,行业/主题指数中,能看PE的主要是ROE较高的弱周期性指数,基本上都排在最上面,其它的指数一律主要看PB及其历史分位点。

6

证券业协会秘书长说,当前A股市场上,86%的交易量是由中小投资者(资产在300万以下)贡献的;平均持股周期达半年的中小投资者不足15%。

持股周期,我个人重仓的基本上不会少于1年,大家呢,有没有达到半年、1年,甚至更长时间呢?

更新过的、最新指数估值表如下,仅供大家投资参考:

点击图片可放大看,更明了。

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。