一、在被动指数投资基础上,加点主动投资的逻辑

投资宽基指数一种简单的投资方式,投资者不需要花费太多时间就能获取市场的平均收益,这种收益甚至有可能超越绝大多数投资专家。

如果投资者不满足于追求市场平均业绩,则需要基金经理在跟踪指数的基础上做一些主动操作。在控制组合风险的前提下,获得进一步的超额收益。这个有两种方式:一种是买入指数增强基金,一种是买入聪明贝塔这样的策略指数基金。

指数增强策略是指在跟踪指数的基础上,以主动投资方式来实现“增强”,也就是在控制对指数跟踪误差的基础上超配或低配部分个股,实现超额收益,其实属于主动投资范畴,依赖基金经理的选股能力。

聪明贝塔(SmartBeta)策略则是按照其公布的方法论,严格执行既定的选股策略或另类加权方式,以期达到获取超额收益或降低风险的目的,属于被动投资范畴。

相比指数增强策略来说,聪明贝塔策略透明度高,风格稳定一致,费率一般更低,更加关注中长期投资期限和回报。

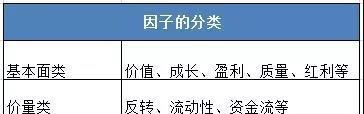

二、质量价值指数

Smart Beta策略采用了在某个因子上增加其曝光度进而量化超额收益的方法,这些因子包括成长、价值、动量、波动率、红利等等。

在不同的市场情况下,总有一些因子会发挥作用,虽然各个因子的投资逻辑与作用周期不尽相同,但如果将因子合理组合,超额收益的可能性也将不断增强。

华宝基金目前正在发行的华宝质量价值基金(501069),就是一只“质量 价值”双因子的Smart Beta指数基金。

该基金跟踪的是标普中国A股质量价值指数,所谓质量价值就是在盈利质量好的公司中选取低估值的公司。

具体来说,就是会首先从备选集中筛选出A股质量打分最高的200只股票,然后从这200只股票中筛选出价值打分最高的100只股票,组成指数成份股。

通过结合质量因子和价值因子来被动复制巴菲特的选股思路,避免了择股难、择时难的问题。

1、价值因子

价值因子是与股票估值相关的因子,着眼于交易价格低于公允价值的股票,价值因子在投资界是受到广泛认可的。

投资大师巴菲特的价值投资体系中,估值是其中一个重要环节,巴菲特强调购买具有“安全边际”的股票,“安全边际”的量化指标即为市盈率PE、市净率PB、市销率PS等主要价值类因子。

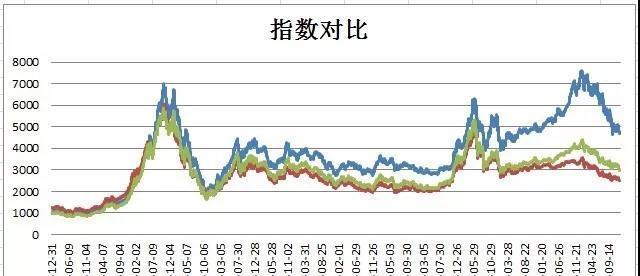

以市盈率、市净率为例,简单验证单个价值因子的选股收益表现。在近19年的时间区间内,低市盈率指数、低市净率指数相比于高市盈率、高市净率指数的历史表现。

可以发现,低市盈率、低市净率指数的累积历史回报远超高市盈率、高市净率指数。

19年间,低市盈率指数的年化收益为9.59%、低市净率指数为9.01%;高市盈率指数为-2.68,高市净率指数为-0.46%,可以看出价值因子选股策略在中长期的表现十分优越。

(数据来源:东方财富Choice数据;时间区间:2000年1月1日—2018年12月31日)

2、质量因子

质量因子包含三个核心盈利能力指标,它们就是ROE(净资产收益率)、资产负债应计率、金融杠杆率。

巴菲特说过,如果非要用一个指标进行选股,那么他会选择ROE。可见,ROE指标可以当做质量因子的代表。

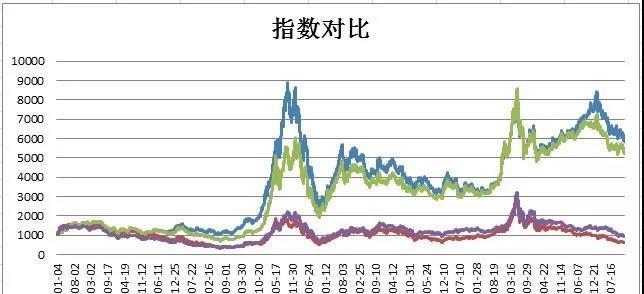

我们用申万绩优股指数来检验一下高ROE股票的表现情况,申万绩优股指数选取排名ROE排名前100只股票作为绩优股指数成份股,每年进行两次调整成份股。

(数据来源:东方财富Choice数据;时间区间:2000年1月1日—2018年12月31日)

由上图可以看到,申万绩优股指数长期跑赢沪深300指数和上证指数,在2018年1月达到历史最高点7585点。这也证明了在A股进行价值投资的可行性。

3、“质量 价值”双轮驱动

在绩优股指数高收益的背后,我们也能看到单纯靠ROE指标选股的指数波动性也比较大,尤其是在2018年回撤明显,这也暴露出单因子选股的不足。

因为高ROE的股票通常伴随着高估值,而如果只关注低市净率的股票,会发现低市净率的上市公司有很多业绩都差强人意。

所以,标普质量价值指数其实是在选股时遵循了质优价廉的原则,在高质量公司中,进一步筛选其中估值低的股票。

另一方面,ROE是企业盈利能力的核心指标,杜邦分析法将其分为净利润率、总资产周转率和财务杠杆系数。

对于一些行业来说财务杠杆高,意味着企业的经营风险大,一方面会增加债务费用支出,另一方面会限制企业未来的融资能力,进而抑制企业发展。

因此质量因子考虑全面的地方,就在于它挑选ROE较高的股票的同时,通过资产负债应计率、财务杠杆两项指标将风险较高的股票剔除出去。

如果公司主要是靠自己的话,那么它对外界的风险就具有更好的一个免疫力。

4、风险收益特征

标普中国A股质量价值指数从2007年至今已经大幅跑赢了沪深300指数了。数据显示,从2009年到2018年12月31日,质量价值指数10年的年化收益率达到13.48%,高于上证50(8.22%)和沪深300(8.47%),同期质量价值指数的最大回撤也低于上述主流宽基指数。

(截止日期:2018年12月31日)

三、聪明贝塔三剑客对比

至此,华宝基金的聪明贝塔三剑客已经集齐,它们分别是华宝标普中国A股红利机会指数基金(因子:股息率)、华宝港深中国增强基金(因子:价值)和华宝标普中国A股质量价值指数基金(因子:质量 价值)。

这三只基金兼备主动投资和被动管理的优势,三种因子更关注成分股的基本面情况,因此是以中长期超额收益为目标的,这也与A股市场逐渐走向中长期配置的趋势是一致的,能够满足投资人对策略性投资工具的需求。

笔者对三只指数基金的市值分布、行业分布、分年度收益情况做了整理,方便大家对比查询。

1、市值分布

从成分股权重对比来看,质量价值指数和沪港深中国增强价值指数都对前10大成分股给予了40%以上的权重,使得指数整体偏向于大盘蓝筹;

红利指数的前10大成分股占比仅为18.9%,因此尽管其平均总市值并不低,但由于权重分散,整体呈现出中盘风格。

具体来看,质量价值指数成分股500亿市值以上占比41.74%,200到 500亿的市值占比接近20%;100亿到 200亿的市值占比是18%,市100亿以下的股票占比只有20%左右。

红利指数的成分股市值在500亿以上的股票,仅仅只占到21%左右, 200亿到500亿市值的股票占比为 25%,100亿到200亿市值的股票占比位18%,100亿市值以下的占比达到30%左右。

从这个市值分布上来看质量价值指数更偏向于大盘风格,其所属沪深300成分股占比54.58%,所属中证500指数成分股占比20.77%;

相比而言,红利指数是大中小市值都比较均衡的一个指数。

2、行业分布

标普中国A股质量价值指数设置了40%的行业上限,保证了指数覆盖行业的多样性。前五大行业分布为:建筑材料、工业、可选消费、能源、医药生物。

该指数坚持在高ROE行业中选择低估值个股,可以看到格力电器、双汇发展、东阿阿胶等低估值绩优股都出现在前十大成分股中。

标普沪港深中国增强价值指数同样设置了行业权重上限(40%),目前行业占比较高的有金融、工业、房地产、能源等周期性行业。前十大成分股中银行股居多,符合该指数专注挖掘沪港深三地低估值股票的特征。

红利指数采用股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%。前三大行业分别为工业、可选消费和房地产。可以看出,传统行业比重较大,这些行业过了高速发展期,成分股公司发展稳定,有能力进行分红派息。

3、分年度收益

从近10年年化收益来看,红利指数为19.73%、价值指数为16.21%,质量价值指数为13.21%,三大剑客均跑赢了上证50指数(11.19%)和沪深300指数(10.28%)。

分年度来看,红利指数有9年跑赢沪深300指数,价值指数有8年跑赢沪深300指数,质量价值指数有6年跑赢沪深300指数。

(数据来源:Wind;截止日期:2018年12月31日)

数据显示,在一个长周期内,三只聪明贝塔指数能够跑赢主流指数,但是在个别年份会出现策略失效,导致跑输市场。也就是说,不同的因子有其适合的市场环境。

标普红利指数在2009年、2014年、2015年的时候都有很亮眼的表现,爆发力很强。这是因为在当时的市场环境下,小市值公司相对同类型的大市值公司具有超额收益。盈亏同源,在以大为美的2017年则出现跑输现象。

标普沪港深指数价值指数其实就是挖掘低估值股票,进行逆向投资。在投资界遵循低估值投资策略的代表是格雷厄姆,购买价格低于价值的标的。

事实上,该指数也是近10年和近3年回撤最小的指数,防御性十分突出,缺点是牛市容易跑输。不过拉长周期看,它的收益也很明显,其近10年的年化收益仅次于标普红利指数。

标普质量价值指数其实是结合质量因子和价值因子来被动复制巴菲特的选股思路。早期的巴菲特特别奉行“捡烟蒂”投资法,后来受芒格的影响,转而追求价格合理的优质企业。

因此质量价值指数的收益主要来源于企业盈利增长和一部分估值回归。熊市中,好股票被错杀是大概率事件。在经历了2018年的回撤之后,目前的估值具有很大的吸引力。

综上,不同的Smart Beta因子在牛熊市中有不用的表现,但在长周期内有望跑赢主流指数。

一般来说,当经济增长比较强的时候,价值,动能和市值因子表现会很好。

在经济增长比较弱的时候,高分红率,高质量,低波动率会表现比较好。

了解这些特征后,我们才能在不同市场中更好做出选择。

相关话题:#市场上有哪些聪明贝塔指数基金?#

质量因子,价值因子,外加烟蒂和那英文,关键词全不懂。

质量因子,价值因子,外加烟蒂和那英文,关键词全不懂。

刚才去查看了一下501069,基金经理早在2006年就已入行,管理过多只华宝基金,资格挺老的。

刚才去查看了一下501069,基金经理早在2006年就已入行,管理过多只华宝基金,资格挺老的。