继宁行转债之后,平银转债和隆基转债也先后发布赎回公告,如果持有这两只转债,一定要注意最后交易时间节点。

平银转债:

赎回登记日(最后交易日):9月18日

赎回价:100.13元

隆基转债:

赎回登记日:(最后交易日)9月3日

赎回价:100.42元

以平银转债为例,如果持有人在9月18日收市后还继续持有,将被以100.13元的价格强制赎回,所有持有人一定要注意最后交易结点,择机转股或者直接卖出转债。

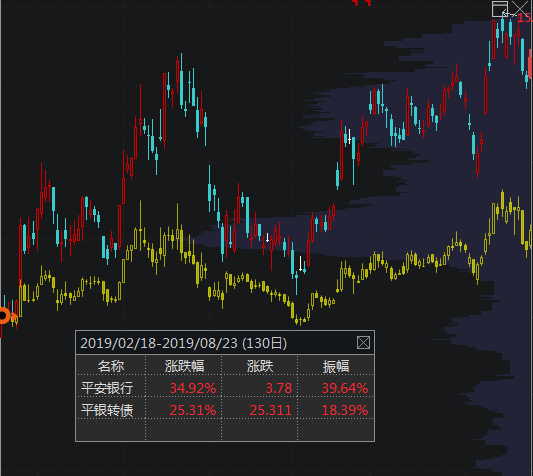

回头来看平安银行和平银转债,从平银转债上市至今,平安银行上涨34.92%,平银转债上涨25.31%,毫无疑问,同期买入股票盈利更大。

但看振幅,振幅你可以理解为价格上窜下跳的幅度,平安银行振幅39.64%是转债的一倍多。

影响转债价格最重要的因素除了正股,还是正股,对待这两个品种,要摆正心态,毕竟既要有一定安全垫,又要高收益,真的很难。

可是看好正股,为什么还要选择转债呢?

虽然看好正股,没有谁能够保证获得关于正股乃至市场的全部信息,如何面对变化和不确定性?转债债券加看涨期权的属性正好可以用来应对不确定性。

又想马儿跑,又不给马儿吃草可不容易。

关于赎回,可以拓展开多说几句。

1、触发赎回条款,上市公司必须执行?

转债一旦触发赎回条款并不是坏事,此时转债价格已经到了相对高位。

是否选择赎回是上市公司的权利,上市公司可以选择赎回也可以选择不赎回。

2、上市公司为什么不愿意赎回转债?

广电转债,今年1月、5月、8月三次触发赎回条款,但三次均发布公告不提前赎回。

从最新公布(2018年6月30日)的转债余额来看,90%的转债均已转化为股票,目前转债余额仅剩8200万。

所剩规模不多可能是一个原因。

转债转股相当于增加股本,会稀释股东的权益,特别是中小股东,对于比较早就触发赎回条款的上市公司,可能不想太早就看到股份被稀释。

3、达到触发条件,为什么某些上市公司不会公布是否赎回?

上海和深圳交易对转债信息披露要求不同,上交所要求上市公司在满足可赎回条件的下一交易日,披露是否赎回。如果要赎回,在最终登记日前至少进行3次提示公告。

而深交所并没有这一规定,特发转债、凯龙转债在8月5日均触发赎回条款,随后几个交易日并没有发布任何公告,可以默认为上市公司暂时不选择赎回。

但特发转债第一大持有人在8月21日开始减持转债,发行债券同时二级市场赚得盆满钵满,实名羡慕了。