晚间一大波转债发行公告袭来,交易所按下疯狂发行的按钮么?

自这次市场调整以来,我申购的转债就两只,环境转债和安图转债,前者没中签,后者仅10张,两只转债上市后走势均不错。

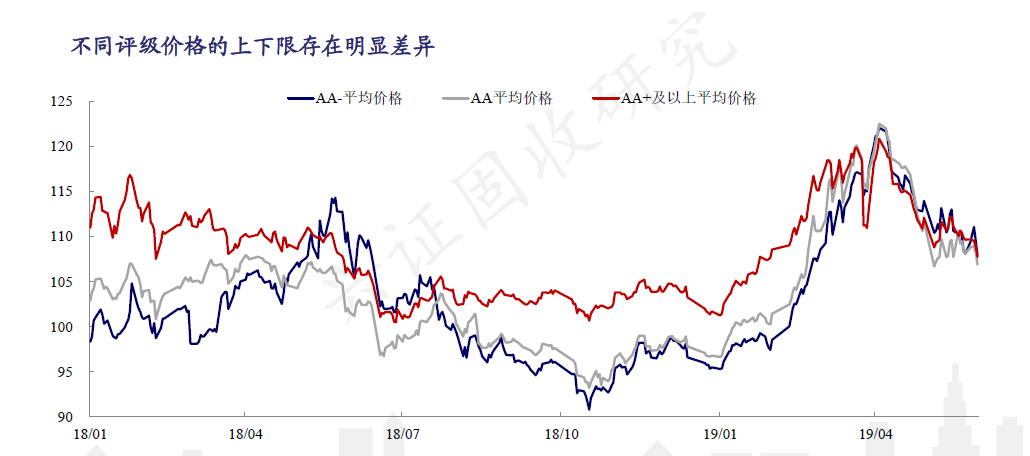

前期还在吐槽,AAA级转债波动性太小,但自从外围环境又让人忧心忡忡,不少AAA级转债走得比正股稳定多了。在目前信用分层如此明显的情况下,还是以安全性为前提再兼顾波动性吧。

再次温习这张图,在市场低迷时,AA 以上的转债平均价格明显高于其以下评级的转债。

回到晚上的公告,创业板个股英科医疗即将发行转债,赎回收益率简直是惊到我了。

在本次发行的可转换公司债券期满后五个交易日内,公司将以本次可转债票面面值的128%(含最后一期利息)的价格向投资者赎回全部未转股的可转换公司债券。

这句话是什么意思呢?

如果这只转债老老实实的存续6年,到期后上市公司将用128元从投资者手里买回这只转债。

再来看看它的利率条款,1-6年,票面利率分别是:0.5%、0.8%、2.6%、3.3%、3.5%、4.0%

如果一直持有到6年末,税前我们一共可以获得:

100 0.5 0.8 2.6 3.3 28=135.2元,简单的算数平均,每年收益率高达5.8%,秒杀银行存款。

翻了翻现有的转债,目前到期赎回收益率最高的为未来转债,面值的120%。

上市公司为什么要给出这么高的到期收益率呢?

因为基本面稍次,害怕发不出来,这只转债评级仅AA-,这其实给“垃圾转债”开了个好头,条件差,请承销商把条款优化,不然用脚投票,不买账。

如果它能把到期赎回的收益率分摊到每年的票面利率上那更好,毕竟前几年可以得到实打实的利息,6年之后会发生什么,简直不敢想。

除开英科转债,还有合兴包装和欧派家具发行转债,合兴转债面向网上和网下投资者,欧派转债仅针对网上投资者。

三只转债推荐申购指数:欧派>英科>合兴,后者可以不参与,条款差 基本面差,还是留给上市公司和承销商吧。

周五的欧派转债,我会申购,继安图之后,又等来一只基本面不错的转债,民企目前最关系的为现金流,欧派前十大股东几乎没有股权质押,今年一季度报告,资产114亿,有息负债4.5亿元,唯一可能要关注的是毕竟属于房地产产业链个股,如果楼市低迷,可能会影响后期的业绩。但是很多人估计只打新,上市就抛售,后期走势也不相关。