诺安成长混合在过去一年里拿到了非常夸张的业绩,截止7月14日,近一年涨幅超过了200%。

尤其是在进入7月之后,诺安成长不到半个月里净值从1.73元涨到了2.24元,涨幅接近30%。

诺安成长疯长的原因很简单,就是全仓押注芯片产业链。

过去一年,整个芯片产业链基本上是鸡犬升天,原因有两个:

1、去全球化背景下,芯片成为大国必争的重器,芯片概念成为最火热的题材;

2、从去年开始,随着国产化设备政府采购的增加,整个芯片产业链的确实业绩有了十分明显的提升。之前吃上顿没下顿的国产芯片设备公司,现在也终于扬眉吐气了一把。

比如国内半导体设备厂商北方华创,15-17连续三年扣非净利亏损,2018年后终于扭亏。

但我们也要认识到,芯片企业业绩不可能无限的提升,也是要符合经济规律的。现在这些公司的股价基本上都已经脱离基本面很远了。

芯片行业和消费、医药不同。

消费、医药未来业绩确定性很高,即使现阶段的股价有一定的高度,但未来往下走的可能性比较小。

芯片是典型的周期性行业,如果未来某个季度业绩没有兑现,那么下跌起来也会很重。

半导体产业链并不是好的长期投资标的

整个硬件行业里,除了最核心的几家企业之外,大部分的企业都不具备长期投资价值。原因有三点:

第一,从需求价值来看,硬件设备、消费电子设备的性能在提升、售价却在降低。

这意味着,单位性能的售价降得很快。那么硬件设备的增长,只能从数量上下功夫。这取决于新的场景。经过了移动互联时代的迅速增长之后,现在场景已经到了一个平台期了。

对于存量的市场,新建的产能,意味着行业利润率的下滑。

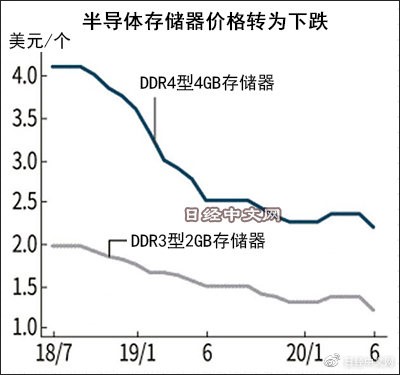

就在今年夏天,国产内存大量上市之际,由于供给的上升,内存价格持续下跌。

第二,硬件设备行业总体来说是一个周期性行业,上游设备供应商承担很大的压力。

苹果为什么把制造业务外包?并不是技术问题或者管理问题。实际上,外包商是苹果主动扶持的。

苹果的目的很简单,制造业务外包,需求波动的时候,不必承担设备投资的风险,只需砍订单即可,波动的风险由设备商承担。

比如蓝思科技,净利润一直在大幅波动。尤其是2018年下游终端厂商砍单严重,造成利润大幅下滑。

第三,硬件行业技术迭代很快,这意味着无法建立长期的竞争优势,后发弯道超车的状况时有发生。

很典型的ASML,之前只是个不知名的小厂,当时的刻机霸主是尼康,ASML借助台积电的湿法刻蚀,两家厂商一道崛起,把老的大牌厂商打趴在地。

这对二级市场投资可不是好消息。意味着你投资的企业,未来可能有被打趴下的可能。

所以,对于这样的周期行业,最好的投资策略是在行业的启动期进入,享受一轮疯涨,在高峰期就要退出了。

芯片设备商的价格已经到天花板了

很明显,现在国产芯片产业链上市公司的估值已经高出天际,严重脱离了基本面了。

我们给国内最好的芯片制造设备供应商北方华创做一个测算。

北方华创2015-2017年拿到了三年的亏损,2018年终于扭亏。2019年扣非净利润7000万元,加上政府补助的2.6亿元,一共3亿多的净利润。

乘着国产化的东风,北方华创股价从2019年初开始启动,从40元左右一口气涨到了226元,涨幅超过了4倍。

按照226元估计计算的话,北方华创市值达到1117亿元。按照2019年扣非净利润7000万来计算,静态市盈率已经超过了1500倍。

那么北方华创到底值不值这么夸张的价格呢?

北方华创可以说是国内最好的芯片设备商了,能生产除了光刻机以外的所有重点设备。

这里科普一下,芯片生产需要经历设计、制造、封测三个主要的环节。其中制造环节,需要一些设备来完成。就像是生产汽车需要汽车生产线。

目前国际上,此类企业的领头羊是AMAT(美国应用材料公司)。

我们假设在最乐观的情况下,北方华创技术升级顺利,做到了AMAT的水平。

现在全球半导体设备市场一共大概650亿美金左右,AMAT市占率在23%。

我们再假设一个最乐观的场景,国内半导体产业链设备100%实现了国产化。假设国内的市场是全球市场的1/3。那么国内市场220亿美金左右。

以23%的市占率计算,北方华创的收入大概在50亿美金,是2019年北方华创5.7亿美金收入的9倍,是AMAT收入的大概1/3。

现在AMAT市值573.2亿美金,折合人民币4000亿元。对标下来,北方华创的最终市值也就是1300亿元人民币。

目前1100亿元市值,已经提前摸到了天花板。

要知道,这个假设建立在北方华创在短时间内追赶上国际主流先进制程工艺的基础上,同时国内的半导体设计、制造等中游厂商也顺利升级国际主流先进制程工艺。

这其实挺困难的,即使顺利也要付出大量的资本投入。

而且,即使半导体设备顺利国产化了,届时市场很可能出现现在面板行业的情况,国产面板和海外面板共同竞争,结果价格打下来了。

看看京东方的例子,2007年正式京东方疯狂的时候,复权股价从2块涨了6倍到了13块。结果现在还没达到到时的水平。

建议

对于这只基金,我们有两个建议:

第一,可以适当关注诺安成长2季度的调仓。诺安的投研团队可能有一些新的思路,换仓更为稳定的品种。

当然目前来看,这种可能性比较小。

第二,如果诺安成长还是以半导体、芯片设备商为主要持仓,稳健的投资者需要认真考虑后面的风险了。