导读

分享经济发展之果,增加财产性收入之源,投资市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,市场的波动也是每个投资者都可能面临的挑战。

市场震荡自有逻辑。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

8月的债市明显降温,短债基金、中长债基金均出现震荡回调,让“债基收蛋人”的观望情绪比较浓厚。

8月5日至8月19日,1年期、5年期、7年期、10年期、30年期国债收益率分别上行15bp、7bp、13bp、4bp、3bp至1.54%、1.88%、2.09%、2.18%、2.37%。其中,1年期、7年期国债利率上升最为明显,意味着相关债券价格下跌较多。

有人说,债市是比较典型的“牛长熊短”,即使遇到短期回调,也有望很快修复失地。以史为鉴,债市真的“牛长熊短”吗?历史上的“债熊”,通常都发生在什么情况下?能给我们什么启示?跟随本期《广发现》一起看看吧。

债券市场是“牛长熊短”吗?

让我们再来复习一下:债券价格与市场利率呈反向关系,市场利率(以10年期国债收益率为代表)上涨,债券价格下跌。(详情可点击:《当我们买债基时,我们在买什么?》)

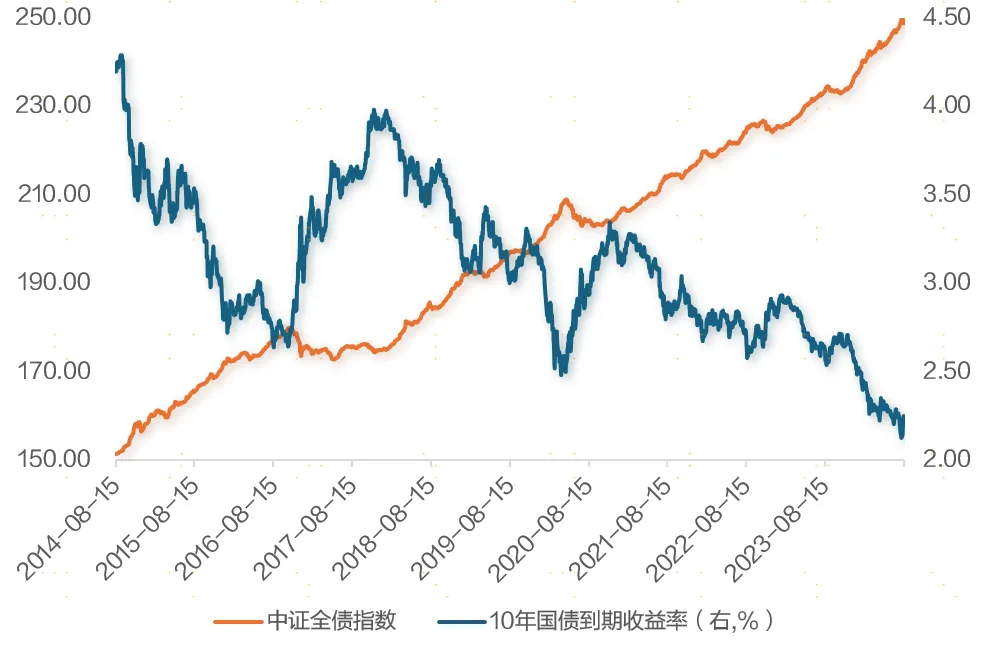

回顾近十年来的债券市场,可以看出,十年国债收益率整体呈现长期向下的走势,由4.2%左右一路下行至约2.2%,推动债市长期走牛。

如果统计每一轮行情的持续时长,十年国债收益率在大约80%的时间内呈震荡下行趋势,仅在少数时间内显著上行。

图:近十年国债收益率VS全债指数收益率(%)

来源:Wind,上海证券基金评价研究中心。指数过往走势不预示未来表现,投资需谨慎

数据截止日期:2024/8/15,下同

而看债券基金指数的表现,在近十年共计2433个交易日中,中长期纯债型基金指数、短期纯债型基金指数分别在43%、64%的交易日中创出历史新高。

图:近十年中长期纯债基金指数VS短期纯债基金指数收益率

来源:Wind,上海证券基金评价研究中心。指数过往走势不预示未来表现,投资需谨慎

总的来说,近十年的债市表现可以用“牛长熊短”来形容。

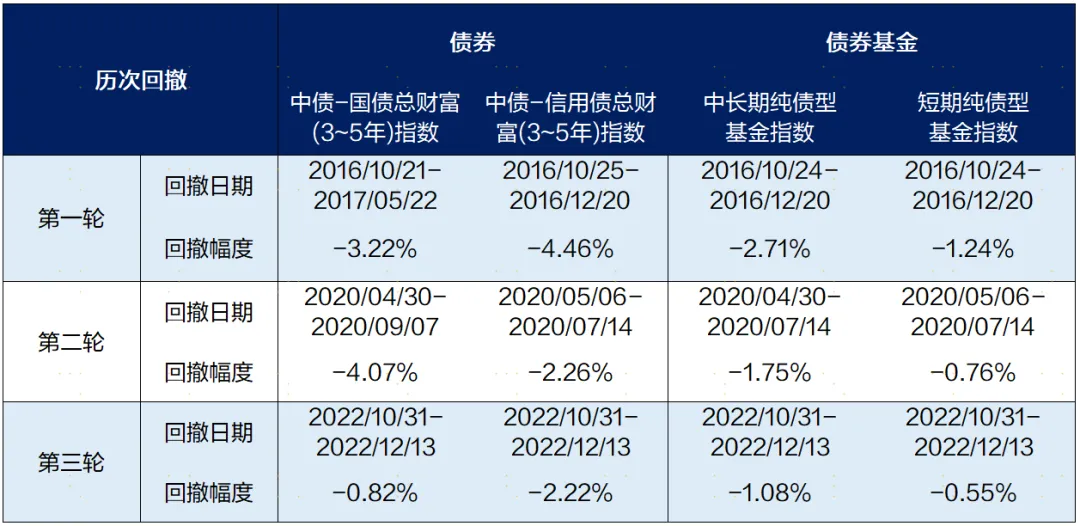

历史上的三轮“债熊”,分别发生了什么?

虽然债市在大多数时间里上涨,但这个过程并非一帆风顺,期间也曾出现过数次阶段性的利率快速上行、债券资产价格下跌的情形。

近十年里,债市主要经历了三轮“熊市”。接下来,我们就一一回顾,看看历史上的历次回撤都发生了什么,以及对当下的我们有何启示。

表:近十年债券熊市中债券基金指数回撤情况

来源:Wind,上海证券基金评价研究中心。指数过往走势不预示未来表现,投资需谨慎

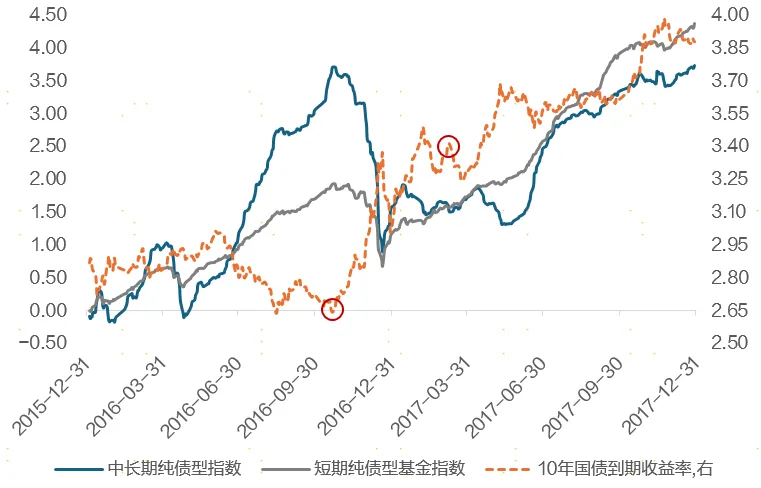

第一轮:2016年

2016年期间,债市经历了从牛市到熊市的剧烈转变。在前10 个月里,债市一路走牛,截至10月21日,10年国债到期收益率下行至2.65%。债市走牛的背景如下:

1、国内实体经济偏弱,货币政策保持“平稳偏宽”基调,市场流动性充沛,形成了“资产荒”的局面。

2、债市已经是第三年延续优异表现,机构加杠杆买入,追逐更高收益率。

3、股市在年初推出“熔断”机制后经历动荡,避险情绪推动更多资金流入债市。

然而,在普遍的高杠杆投资行为下,债券期限错配的风险不断积聚。央行通过公开市场操作持续进行“锁短放长”,拉高短期资金利率,使得杠杆套利模式逐渐难以为继。

2016年10月下旬,市场传闻央行欲将表外理财纳入MPA(宏观审慎评估体系)考核,成为债市开启调整的导火索。其后,受海外影响,债市还发生了这些事:

1、11月特朗普意外当选,其宽松的财政政策预期引发全球风险偏好的变化,美国经济复苏及美联储加息预期上升,全球债市承压。

2、12月15日,美联储加息落地,中国国债期货市场全线跌停。

3、在这期间,债券违规“代持”风波、信用违约事件频发,也进一步影响了市场情绪。

多重利空因素交织之下,债市快速转熊。截至2017年5月22日,10年国债到期收益率上行至3.66%,上行幅度达101bp,同期3年中短期票据到期收益率(AA+)上行222bp。

在这期间,债券方面,中债-信用债总财富(3-5年)指数、中债-国债总财富(3-5年)指数的最大回撤分别为3.22%、4.46%;债券基金方面,中长期、短期纯债型基金指数的最大回撤分别为2.71%、1.24%。

图:2016~2017年债基指数表现及10年国债收益率走势(%)

来源:Wind,上海证券基金评价研究中心。指数过往走势不预示未来表现,投资需谨慎

第二轮:2020年

和2016年类似,2020年的债市同样经历了牛熊转换。

2020年初至4月下旬,受新冠疫情影响,全球经济面临停滞担忧,各国央行实施宽松货币政策,利率快速下行,债市表现强劲。

4月以后,随着我国疫情得到控制和复工复产的推进,经济实现深“V”型修复,货币政策开始回归常态化,债市快速转熊。

2020年4月29日至2020年11月19日,10年期国债到期收益率由2.50%上行至3.35%,累计上行85bp;同期3年中短期票据到期收益率(AA+)上行154bp。

在本轮债市调整中,债券方面,中债-信用债总财富(3-5年)指数、中债-国债总财富(3-5年)指数的最大回撤分别为4.07%、2.26%;债券基金方面,中长期纯债型基金指数、短期纯债型基金指数的最大回撤分别为1.75%、0.76%。

图:2020年债基指数表现及10年国债收益率走势(%)

来源:Wind,上海证券基金评价研究中心。指数过往走势不预示未来表现,投资需谨慎

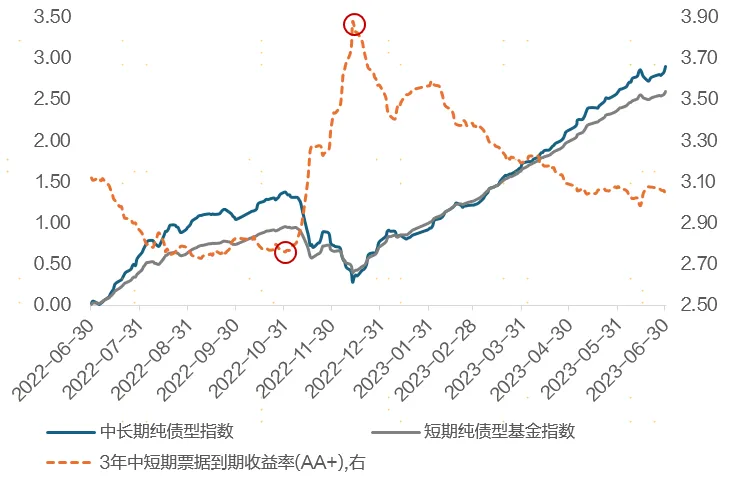

第三轮:2022年

2022年三季度,随着防疫措施的调整和一系列稳增长措施的落地,投资者对于经济将触底的预期明显发酵,债市出现明显回调。

债市回调之下,全面净值化转型后的理财破净比例上升,触发了居民赎回潮,对债市进一步形成负反馈效应,放大债市波动。流动性相对更差的信用债在本轮调整中受影响更深,信用利差快速走阔。

2022年10月31日至12月13日期间,10年国债到期收益率、3年中短期票据到期收益率(AA+)分别上行25bp、112bp。

债券方面,中债-信用债总财富(3-5年)指数、中债-国债总财富(3-5年)指数的回撤幅度分别为0.82%、2.22%;债券基金方面,中长期纯债型基金指数、短期纯债型基金指数的最大回撤分别为1.08%、0.55%。

由于本轮债市调整和现在距离最近,且因个人投资者参与度更高,影响更为广泛而令人记忆犹新。从调整原因上看,本次短期流动性因素占主导,因而事后修复时间较短。

图:2022~2023年债基指数表现及信用债到期收益率走势(%)

来源:Wind,上海证券基金评价研究中心。指数过往走势不预示未来表现,投资需谨慎

小结一下:

通过回顾近十年来债市的三轮大幅回调,对于如何识别债市的风险和机遇,我们可以得出一些经验性的结论:

1、虽然相较于股票资产,债券资产的波动率更低,但与股市类似的是,债市同样具备牛熊周期特征。

2、市场资金在逐利性的驱使下,会在短期内大量流入表现优异的资产,而这也往往会积聚风险。

3、市场对于经济基本面的预期转好,以及资金层面的流动性收紧,通常是造成债市调整的两大驱动因素。

4、由于自带票息属性,债券资产的整体表现相对较为稳健,即便在历史上遭遇了大幅回撤,通常也能以时间换空间,逐渐完成修复。

债券基金波动大了,还能继续持有吗?现在应该赎回还是加仓?下一期,我们将继续探索债券基金的世界,敬请期待!

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎