招商基金李崟:银行等低估值板块迎来投资机遇

最近几年很多新手小白投资基金,很多人一上来就买偏股型甚至股票型基金,有些甚至不知道还有债券基金等其他类型基金,由于承受不了偏股基金巨大的波动,在市场回调时割肉亏损出局。

其实目前市场上还有另外一种不容忽视的投资利器——股债平衡型基金,这种产品在股票和债券资产上进行动态调整,波动较小,收益也不错,比较适合刚接触基金或者风险偏好较低的投资者。

尤其是经过这两年的上涨,专业投资者们普遍认为2021年股市会波动加剧,应该降低预期。因此,2021年可以考虑配置一些更加攻守平衡的基金。

最近我观察到2只股债平衡型基金——招商安泰平衡和招商睿逸,基金经理是李崟,在保守混合型基金里,近1年排名2/285、近2年排名2/213、近3年排名5/167、近5年排名2/43(数据截止2021-3-31)。业绩出色,而且两只基金都是晨星五星评级。这引起了我的好奇,经过与招商基金联系,我有幸与基金经理李崟进行了访谈,我们可以完整地学习李崟管理股债平衡型基金的投资思路。

零城逆影:请介绍一下你管理股债均衡类产品的投资框架?

李崟:我管的两个产品都是股债平衡型的产品,所以投资框架和一些倾向于自下而上选股的偏股型产品不太一样,要自上而下和自下而上相结合,先看自上而下大类资产、再做中观行业配置,最后才是个股选择。

首先要对宏观经济所处的位置做一个判断,比如我们目前的经济大概处于温和复苏的状态,就比较有利于权益配置。最近有一些新的变化,可能股债已经出现一个比较均衡的状态。

其次是中观选择行业,这也是自上而下衍生出来的。比如说在经济复苏阶段,偏上游、偏周期的行业可能比较好,我现在估值偏低的行业配置的比较多。

第三是行业里的个股选择。在不同行业是不一样的,过去更多是看护城河、竞争力、治理结构、竞争格局。但现在我们布局的是偏周期的行业,看的就不一样,看的更多的是看价格、供需、有没有竞争力、是不是景气状态,是不是符合宏观经济所处的位置。

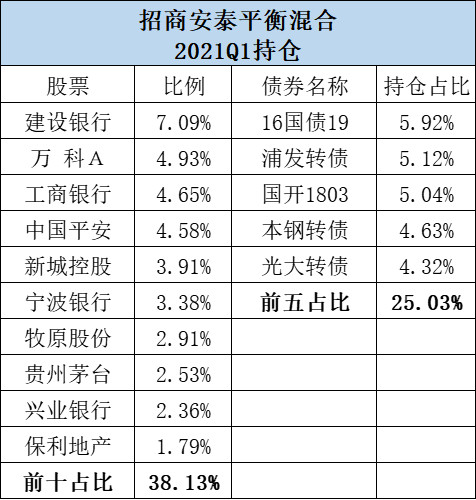

注:下图为招商安泰平衡的1季报披露的持仓情况

零城逆影:你的超额收益主要来自哪里?

李崟:股债平衡型产品要兼顾绝对收益和相对收益,丰富的超额收益来源是我的目标,我也会定期分析这些数据,希望大类资产、行业配置、个股选择都能争取做出超额回报。如果哪方面出了问题,我也会及时调整。

零城逆影:你会通过仓位调整来获取超额收益吗?

李崟:我基本上不会通过仓位调整去择时。这也是我过去的经验总结,以前我尝试通过判断市场涨跌,用仓位择时,但从结果来看,效果并不好。

当然这不代表后续没有变化,假如有一天市场估值整体提升,我觉得公司都特别贵了,仓位会相应调整。

零城逆影:你在股票部分的投资理念是什么?

李崟:我的股票组合分为两部分,2/3左右是偏价值、偏左侧的战略性持仓,选一些空间比较大,但是短期不一定有很大爆发力的股票。从我的历史持仓也能看到,这部分拿得时间也比较长。

注:下图为招商安泰平衡前十重仓股留存率,数据来源:基金定期报告

另外1/3左右是偏右侧、偏景气的战术性持仓,假如标的符合以下四个标准:相对景气度,有市场共识,在我能力圈内,估值可以接受,我就会顺势右侧配置。

我觉得这样构建组合,可以较好地平衡中长期的组合业绩。如果组合持仓全是左侧或者右侧,就更容易会出现不是波动太大就是偏离太大的情况,对持有人心理是个考验,基金经理压力也会比较大。

零城逆影:管理这种股债均衡类的产品,工作量是不是比其他人更大?自上而下、行业中观和个股研究这三个方面都要看,平时你是如何安排时间的?

李崟:工作量确实是挺大的,不过大类资产在一个比较长的时间是相对稳定的,我一旦确定了大类资产的配置比例,不会频繁调整;行业景气也不会变化很大,至少会考虑持续半年以上;个股竞争力、护城河、产品竞争力等方面,这些基本面也不会经常变化,所以我左侧战略总体上持仓变化不大,换手率也比较低。战术性的右侧资产可能会做动态调整,但我整体的换手率还是比较低的。我目前主要精力是在个股研究上。

零城逆影:你在债券部分是如何做投资呢?

李崟:利率债方面,主要是波段操作,争取获得超额收益。信用债配置较少,尽量不通过信用下沉博取收益。可转债是我比较擅长的,可转债在各债券品种里收益率相对较高的,投资难度也最大,我认为权益类基金经理做可转债或许会有一些优势。

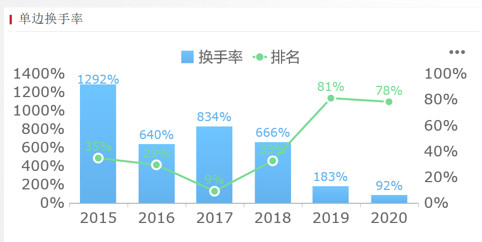

零城逆影:看你历史持仓,似乎分为两个阶段,2019年以前换手率较高,之后换手率明显降低,重仓股留存率明显提升,收益排名也大幅提高,是投资理念发生变化吗?

注:下图为招商安泰平衡的换手率情况,数据来源:基金定期报告

李崟:早期我管理的两只基金积极参与新股申购,因为规模还比较小,且经常变动,需要对仓位及时作出调整,对换手率有些影响,这是客观原因。主观原因是,随着投资经验的丰富,我的投资框架逐渐稳定,心态也更沉稳。芒格说他没见过40岁以下的价值投资者,我在以前不太理解,后来才觉得里面有深刻的道理。一个基金经理到了40岁,大概率会从人生的高度思考投资的意义。有很多教训是已经撞过南墙才明白那条路走不通。另外,管理的资金量多了之后,也会更加的追求长期稳定。

零城逆影:春节后核心资产经历了较大幅度的回调,但有些观点认为估值还是不便宜,你是怎么看的?

李崟:我觉得有些资产如果利润增速能维持在高位,估值或许会消化的快一点。如果利润增速没有跟上,可能需要较长的时间来消化。

零城逆影:那你是如何看待估值和质地的呢?

李崟:这两年大家都在讲“赛道”,有些人认为买对了赛道就可以穿越牛熊,可以忽略估值。我认为叠加疫情期间的低利率环境,部分行业的估值水平已经较高了。我倾向于认为标的资产如果以过高的价格买入,都可能会对未来的收益率形成负面影响,我的要求是好公司加上好价格,缺一不可。

我的投资方法论主要是好公司+低估值,春节后的市场回调对我管理的基金影响不算大,我觉得投资一定要坚持自己的方法论和能力圈。因为我们追求的长期的收益率来源于ROE*(1-分红率)+分红率/PE,所以这就要求力争买得好也要尽可能买得便宜。

零城逆影:你觉得当前位置如何考虑股票组合?

李崟:自上而下,可以关注偏周期的板块,在周期性板块主要看供给受限但需求比较好的行业。因为有些行业,如果供给不受限,即使价格涨起来,可能很快就被这个产能压下去。

零城逆影:一季报来看,你配置了较多的“银保地”,你考虑这三个行业理由是什么?

李崟:经济复苏过程中是相对利好银行的,经济复苏阶段收益率上行,坏账率会降低,基本面改善,这是一个短期的利好。

长期来看,2009年之后,银行估值逐渐下降,因为市场担心信用放松之后带来的坏账率,事实证明当时市场担心是对的。虽然过去十几年银行盈利是不错的,由于要消化坏账,股东获得的盈利可能是损伤的,ROE持续下降,PB从2~3倍跌到现在0.6~0.8倍。

但是银行的信用拐点已经慢慢出现,2017~2018年之后,坏账率增速在降低。去年的疫情对银行是重大的压力测试,还好银行整体经受住了,说明银行的资产负债表比前几年要扎实多了。当然,银行之间是有分化的,但是整体我觉得比前五六年要扎实和健康。

另一方面,现在银行业的整体经营环境也慢慢变好,随着近几年银行业的经营环境不断好转,所以我判断未来可能会有比较好的投资机会。

保险,长期是一个好行业,尤其在中国,中产阶级崛起带来的需求很大。过去很多内地客户都在香G买过保险,消费者主要是内地的中产阶级客户,说明国内的保险需求没有被充分满足。

现在国内一些保险公司在转型,在做寿险的改革,通过提高代理人专业素质来满足中产阶级的保险需求。既然是改革,就会有阵痛,短期可能会面临增速的下滑。我相信这是一个正确的道路。对于看好的好公司或许可以给一些时间,在左侧等一等,耐心是投资人必备的素质。

地产行业,随着各项监管政策的出台,整体行业风险大大降低。行业格局也在逐渐确定,中小型地产公司想要弯道超车可能性降低。龙头地产优势更加稳固,护城河更加宽。优质地产公司的股息率也挺高,做平衡型配置会是不错的选择。

零城逆影:这几年市场上来了很多基金投资者,但是大部分人都是去买偏股型基金,对于股债均衡这种基金似乎了解和配置的不多,请给我们介绍一下,这种股债类的产品适合什么样的投资者,应该如何去配置?

李崟:基金投资肯定是有风险的。投资者需要选择与自身风险偏好和承受能力相当的基金产品。股债平衡类产品投资股票和债券,整体上风险适中。因为部分投资者欠缺大类资产配置能力,往往是在股票好的的时候买股票,债券好的时候买债券。但实际上选择我们的客户反而是机构比较多,机构是比较专业的,自己也有能力做大类资产配置,他们反而更愿意把钱交给我们管理。

注:根据2020年基金年报,招商安泰平衡的持有人结构:机构投资者占79.84%,个人投资者占20.16%。

股债平衡型的产品,相当于基金经理协助投资者做大类资产配置、行业选择和个股配置,整体的风险回报是适中的。所以我觉得也应该加强宣传和投资者教育,尽可能给客户带来长期稳健的回报是我们一直以来追求的目标。