2018年年报,梁浩在鹏华新兴产业混合基金中写道:“经历过2012年至 2015年的经济下行和2016年至2018年上半年的经济上行,我们的投资理念,投资方法,研究方法经过市场的洗礼,愈加清晰和坚定。”

如果不是持续关注梁浩的持有人,没有读过鹏华新兴产业的既往报告,大概很难体会到梁浩传达出来的积极信息。

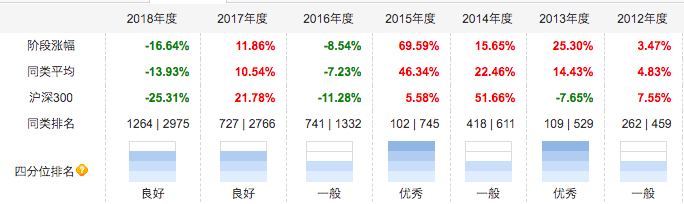

这也是梁浩首次对自己投资框架的整体性总结。此前他已经磨炼了8年,在成长股的赛道里投资,坚持自下而上的去精选个股,截至今年11月1日,任期内的累计收益为188.63%,其中最大的年度跌幅,为16.64%(2018年)。

时间对不同的人有不同的意义。

于持有人而言,在高流动的公募行业,连续8年以上管理同一只基金的案例并不多,梁浩是其中一例。

于基金经理自己而言,5年以上的业绩,才是拿得出手的成绩单。

仅仅从直观的业绩数据看,在7年个完整的年度中,梁浩并没有犯过大错误,这意味着没有给持有人带来不可难以翻身的亏损。

以年度亏损最多的2018年(市场的惨淡仅次于2008年)为例,即使在2017年最后一天买入,经历了2018年的浮亏,持有至今为浮盈。

因为,鹏华新兴产业今年以来的收益为41.05%(截至今年11月1日)。

不犯大错前提下,时间带来的收益很可观,从2011年7月14日梁浩管理鹏华新兴产业至今,累计收益188.63%,高于同类基金平均收益76.67%,在430只基金中排名21位。

而于持有人而言,8年以上的时间意味着稳定性,让产生信任的持有人的投资具有连贯性,一起走向去经历牛熊,追求高概率的收益。

根据基金公告报告数据,2011年年底,鹏华新兴产业的持有人户数11274户,8年后的2019年6月底,鹏华新兴产业的持有人户数近乎2011的10倍,总户数达到了111133户。

讲到8年的不变(梁浩一直管理),还有一个有趣的细节。

那就是梁浩的职业生涯相对简单。他曾任职于信息产业部电信研究院,从事产业政策研究,此后于2008年5月加盟鹏华基金,工作至今,2011年7月正式开始管理基金。

回到投资上,这些年中,梁浩管理的鹏华新兴产业具体做了什么?

通过阅读鹏华新兴产业的报告,我们反反复复看到的表述是,坚持成长股方向的投资,具体方式则以自下而上的精选个股为主。或者说,在成长股的方向里,梁浩8年来一直埋首于优质成长股的挖掘。

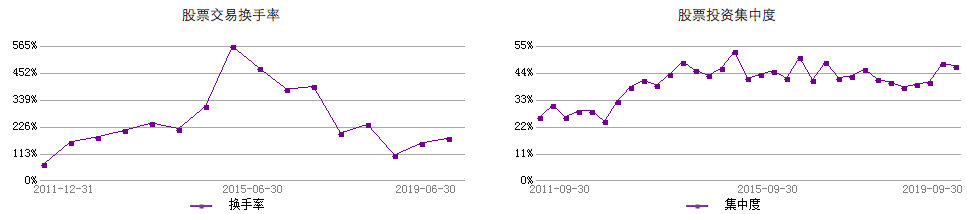

数据上看,鹏华新兴产业的有效持股基本在30只左右(最低持仓占比在1%左右),前十大的持仓占比稳定在40%到50%之间。

长期跟踪,则是梁浩精选个股投资的另一个关键。

梁浩2017年在一篇给持有人的信中写道:“长期跟踪是我在投资中最坚持的一点。每个人对公司的理解都需要一个过程,我自身对过去一些标的的理解也经历了很长的一段时间。通过长期跟踪,逐步从财务报表中读懂公司的真实经营状况,从而对公司和行业的整体经营特点有相对较深了解和把握。”

长期跟踪,在数据上表现的是较长的持股时间和较低的换手率。

同时,运用较多的另一个方法是,根据高估低估(研究后对公司的定价)的择时。

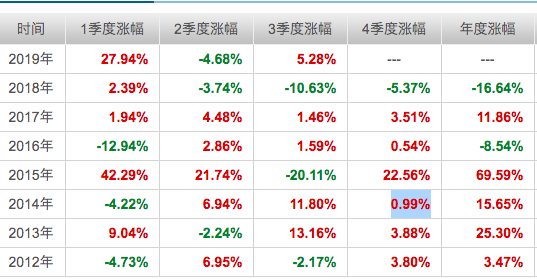

比如2015年年报,“1 季度,我们认为一些优质成长股存在明显低估的情况,于是加大了这些公司的配置。5 月份以后,我们对市场的大幅上涨越来越难以理解,于是适度降低了仓位,并进行了分红。”

查询了一下数据,分红日期为5月21日,即市场最为狂热和大跌前夕。顺便说一句,牛市高点分红,而非规模第一,这点难能可贵。

03面对困境的选择

鹏华新兴产业8年多的投资报告中,除了不变的投资理念和方法外,还有梁浩在面临困境时的选择。

一直坚持成长股投资的梁浩,第一个大挑战来自2014年4季度。

更大的挑战,来自2016年和2017年,市场风格彻底从成长股转向,很多成长风格基金经理跌倒土里再也没有爬起来。

2016年,鹏华新兴产业仅仅亏了8.54%。梁浩在年报里反思说,“虽然年初我们 对这种情况有所预期,在周期性行业中也有所配置,但由于经验不足,对政策见效的时间和市场 的反应周期理解不够,导致未能将年初的想法贯穿整年的投资。”

除了成长股之外,主题投资也是梁浩很少参与。

比如2015年,“4 季度以后,市场企稳,但主题投资的风气再起,我们依然坚持着以投资优秀公司为主的原则,较少参与主题投资,导致 4 季度的基金涨幅相对落后。在经历过 2015 年的起起落落之后,我们认识到坚持基于公司基本面投资的有效性和局限性,认识到各种不同市场环境下的投资风格问题。”

所以,即使在成长风格疯狂的2015年,梁浩依然未能进入年度头部之列。同时也正因为对优秀公司的坚持,让梁浩在2015年之后依然有不错的业绩。

亦如梁浩在给持有人的公开信中讲的那样:“坚持成长型的风格,可能意味着对周期性行业和公司的放弃;坚持高ROE和分红收益率,有可能意味着对一些处于成长早期,潜力巨大的公司的忽略......在市场风格和自身能力圈不相吻合时,能力圈和坚持成为一个避风港,也是个人理性在强大市场面前的一种退而求其次的选择。”

不过对于这种缺陷,在2017的公开信,梁浩亦有思考,尝试做出突破,即通过构建团队来弥补个人的缺陷。