一、大类资产上周表现

1.权益

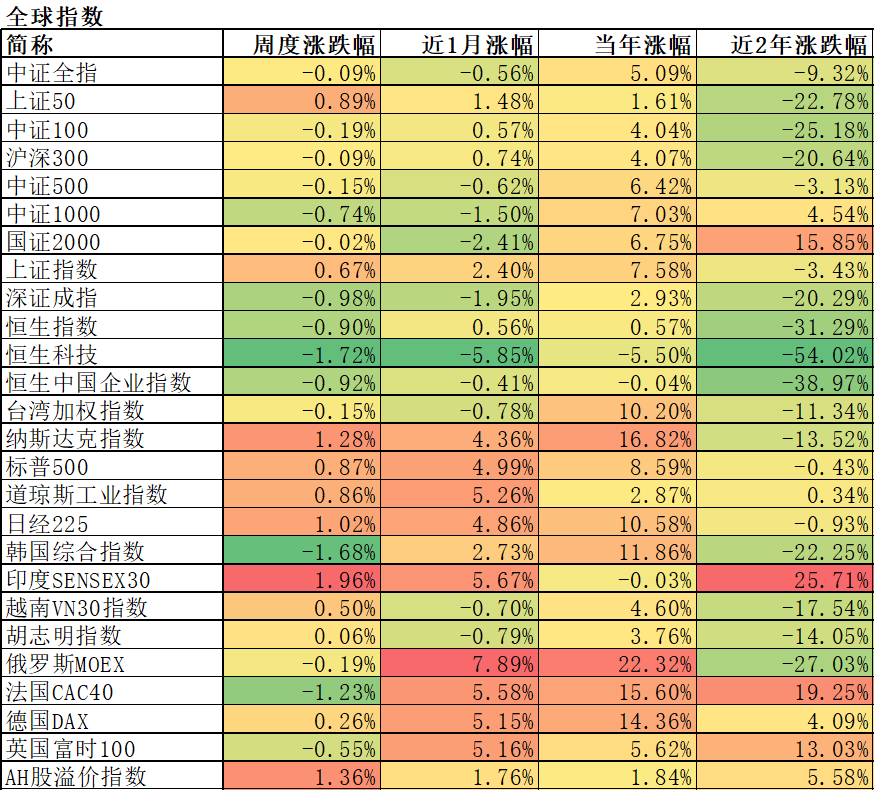

本周全球股指上涨最多的是印度SENSEX30,涨幅达到1.96%;下跌最多的是恒生科技,跌幅达到-1.72%。AH股溢价率本周走高,港股性价比提升。国内方面,中证全指周跌-0.09%,大小盘涨跌接近,唯有超级蓝筹上证50在保险股等带动下本周走出独立行情。当然,本周跌幅已经远小于上周,节前效应再次生效。

今年涨幅最大的是俄罗斯指数22.32%,然后是纳斯达克、法国和德国股市等,它们都有相似的特征——均值回归,如果看近2年涨跌幅,他们都还有不小的跌幅。

数据来源:wind,截止20230428(下同)

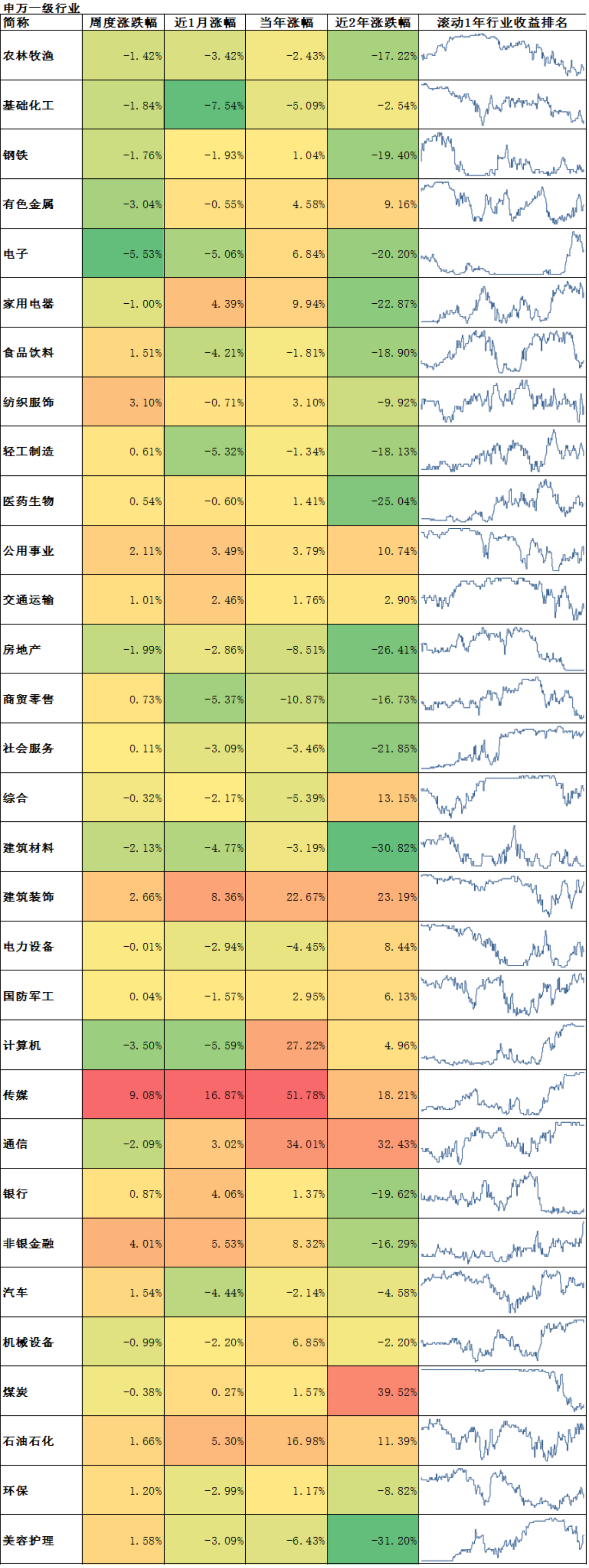

本周行业涨幅靠前的是传媒9.08%、非银金融4.01%,跌幅靠前的是电子-5.53%、计算机-3.50%。传媒本周的上涨,让它的全年涨幅来到50%以上,可以载入史册了。而同为TMT板块的电子、计算机和通信,本周都明显下跌,分化来了。保险带动本周非银金融大涨,8年来首次涨停的中国平安诠释了什么是大象起舞,这背后也是一个均值回归的故事,只不过,导火索是坊间的无风险利率降低的传闻。

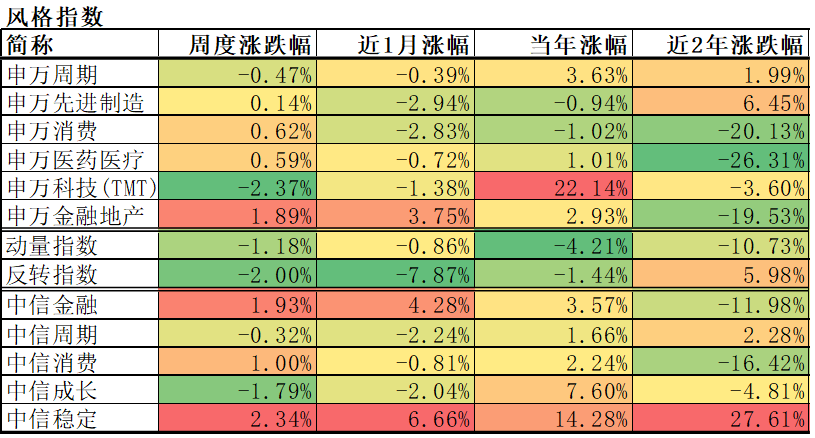

主题方面,表现最好的是申万金融地产,申万科技(TMT)落后。风格因子方面,动量因子与反转因子都取得负收益,对量化策略不友好。

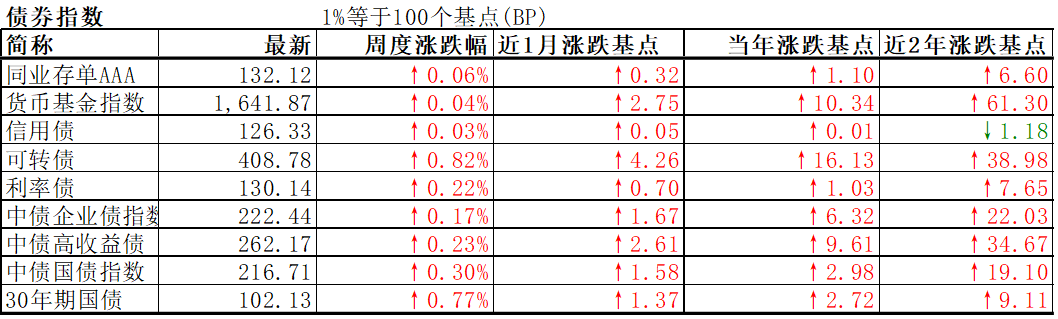

2.利率与债券

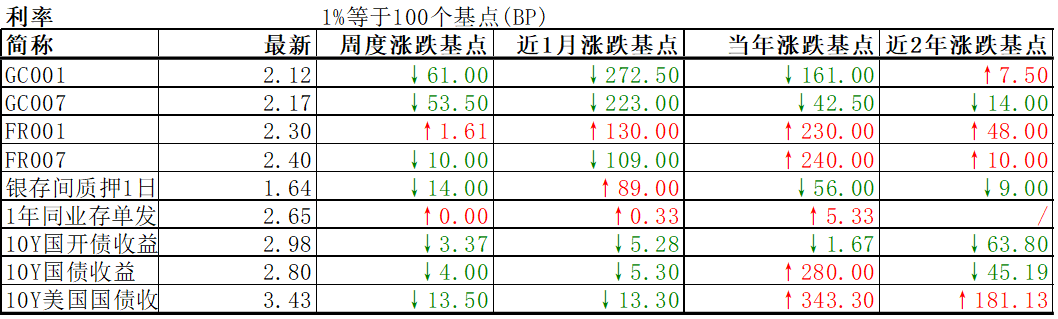

本周市场利率普遍下行,资金面宽松。本周是月末,资金面偏宽松,这是央妈呵护流动性与市场资金需求放缓共同作用的结果。中美无风险利差-0.63%,处于倒挂状态,负利差缩小。主要债券品种以涨为主,表现最好的是可转债。据说本周有2只存续可转债的上市公司要退市了,这个事情又要开先河了,值得蹲个后续。

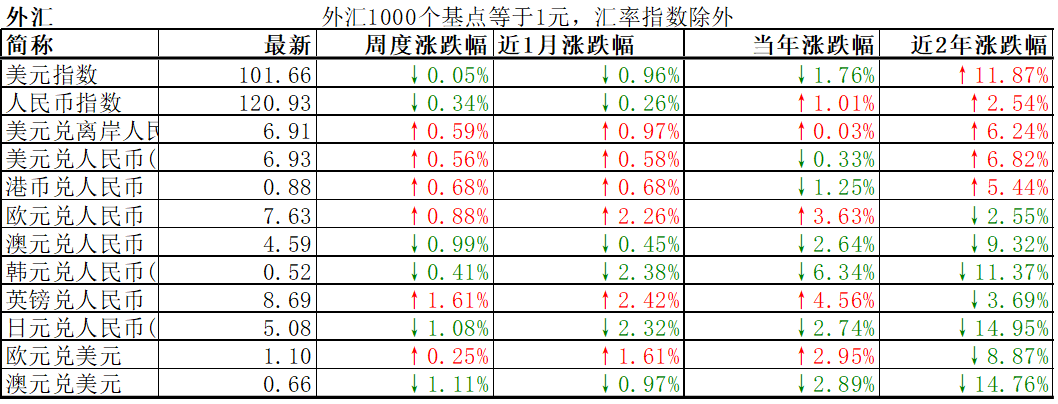

3.外汇

汇率方面,美元指数和人民币指数分别跌0.05%、0.34%。人民币相对美元周升0.59%。主要货币兑人民币升值最多的是英镑,贬值最多的是日元。今年相对人民币升值最多的是英镑,达到4.56%,贬值最多的是韩元,编制6.34%。

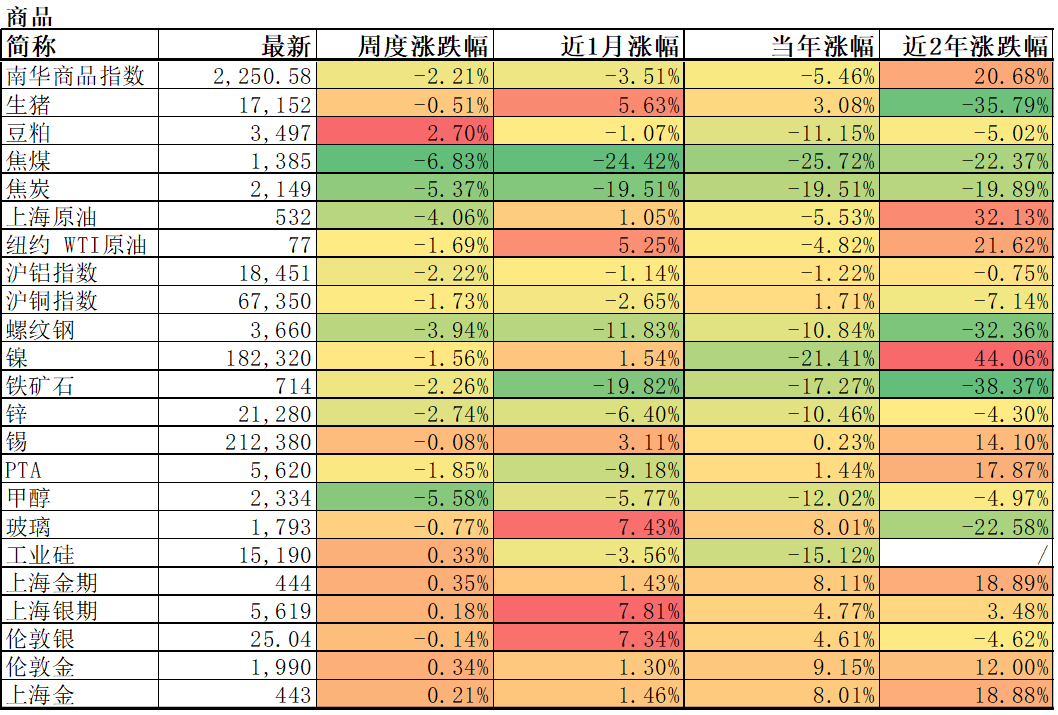

4.商品

商品方面,本周南华商品指数下跌-2.21%。涨幅靠前的有豆粕2.70%、工业硅0.33%;跌幅较大的有焦煤-6.83%、甲醇-5.58%。

贵金属方面,伦敦金上涨0.34%,伦敦银下跌-0.14%。受汇率等影响,国内上海金上涨0.21%,比伦敦金少涨0.13个百分点。金银价格比为79.47,变动不大。伦敦金在2000以下震荡,如我们之前的观点,在这个位置如果能强势震荡几个月,顶背离就可能不存在了,届时,或许还有一波创新高的走势。

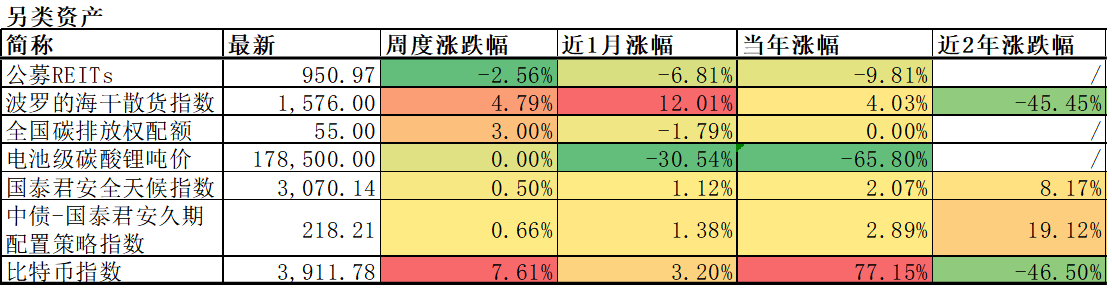

5.另类资产

另类资产中,涨幅靠前的是比特币7.61%、波罗的海干散货指数4.79%;跌幅靠前的是公募REITs-2.56%。今年公募REITs指数已经下跌9.81%,有点意外。

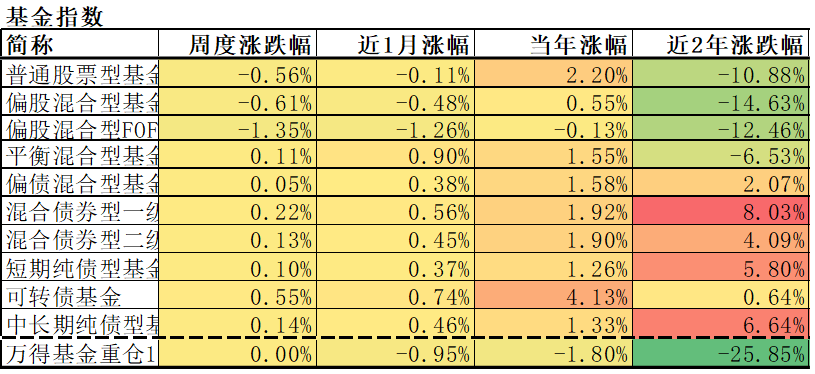

6.基金指数

主要基金类型中,本周表现较好的是可转债基金,平均收益0.55%;表现靠后的是偏股混合型FOF,平均收益-1.35%。本周FOF基金的表现不佳,是因为FOF基金的净值数据要比普通开放式基金晚一个交易日。

万得金仓指数今年仍然是负收益,说明大部分基金还是竹篮打水一场空,此时,只建议保持定投,不要倒在黎明前。

二、下周市场展望

权益方面,4月底的重要会议落地,叠加五一前该撤的资金已经撤了,五一后,市场砸盘的动力有所减弱,但是,考虑到上证指数再次挑战3400的筹码密集区失败,市场可能会在3200到3300之间调整几周。行业主题方面,我们会重点关注医药和消费,两者都有前期跌幅大的特征,而医药有6月初的创新药领域重要会议催化,消费有五一消费活力超预期的可能。

另类资产,关注高速公路类REITs的机会,一方面之前的溢价率就不高,另一方面,今年来的公募REITs整体杀估值中又跌一波,最重要的是,五一的出行需求如此旺盛,说明高速公路类REITs的业绩是有支撑的。