最近大家是不是都沉浸在各大基金三季报的海洋里呢?小姐姐家的中欧新趋势混合三季报也新鲜出炉啦!这次小姐姐把三季报的关键信息都整理了出来,快随着小姐姐一起来看看吧!

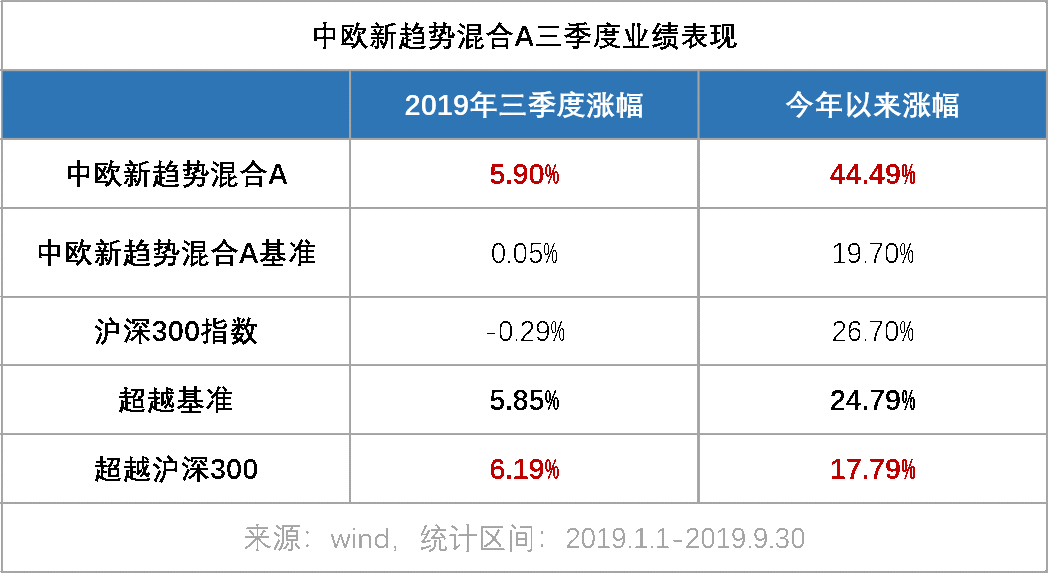

三季度成果:跑赢基准近6%!

截至2019年9月底,中欧新趋势A单位净值为1.2438元,三季度内净值增长率5.90%,大幅跑赢同期业绩比较基准(0.05%)和沪深300指数(-0.29%);C份额三季度涨幅 5.70%;E份额三季度涨幅 5.90%。

(A和C最大的区别是费率结构不同,A类份额在申购的时候有申购费,C类没有;C类有销售服务费,而A类没有;E类份额一般是给特定互联网渠道定制份额,费率结构上与A份额没什么差。)

三季度买了什么?

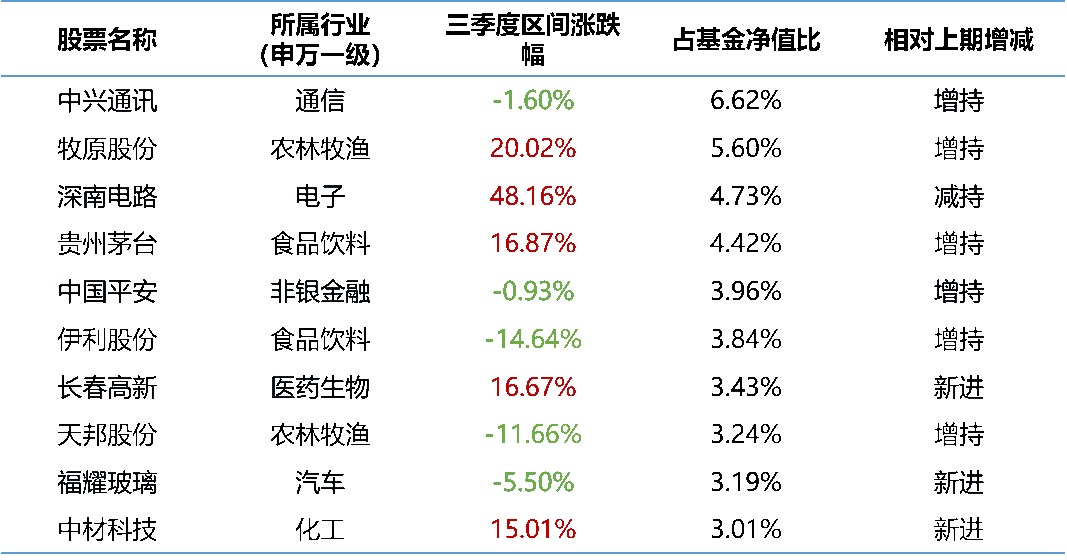

和二季度末相比,三季度末股票投资占基金总资产的比例从79.33%升高到了82.03%。三季度,A股指数上下波动,最终主要指数基本持平。本基金股票占比基本没有明显的主动调整,主要分布在5G、养殖、消费、医药、金融五个行业,增加了风电产业链的投资。

三季度末,新进入前十大重仓股的中材科技在三季度涨幅明显,涨幅达到15.01%;同时掉出前十大重仓的1只个股三季度表现不佳:正邦科技季度涨幅为-9.30%。(wind)

中欧新趋势混合三季度十大重仓股

十大重仓股涨跌幅来自wind,行业为“申万一级行业分类”,统计区间:2019.7.1-2019.9.30。

基金经理看后市

展望未来几个季度,综合考虑经济、政策、资金、股市估值四大因素来看,我们认为市场大概率会基本平稳,或存在结构性机会。

首先,尽管政府会逆周期调节,但从国内经济所处的大周期以及产业结构背景来看,经济增长率可能还会有所下行,不过幅度上会好于2018年。

其次,从政策、资金面角度来分析,经济有压力,金融有宽松空间,政府控房价决心较大,国内其它投资途径也缺乏,国外低利率或负利率同时股市处于高位,国内股市资金面可能会明显好于2018年。

最后,从股市估值来看,整个市场估值比历史均值要低一些,但考虑到占指数权重大的蓝筹股是传统产业,而传统产业空间已不如以前那么大,低估值有一定的合理性。前面提到的创出历史新高的部分股票,估值也不算很低了。其它非蓝筹股,不少股票看似静态估值低,但公司长期成长空间存疑,公司长期合理市值比目前市值低的概率较大。因此我们认为股市估值是基本合理的。

综合以上几个因素,A股整体基本处于合理区间,主要机会在于未来更有前景的行业与个股上。我们将继续寻找结构性投资机会,寻找未来行业好转的中长期机会,在合适的价格买入受益行业好转而业绩高增长的股票,尽力创造更大的超额收益率。

大家对于四季度的行情都有什么见解呢?欢迎来和小姐姐一起讨论呀!

注:以上【小姐姐带你看三季报】中欧新趋势2019年3季报精华帖来源于《中欧新趋势混合2019年三季报》及《中欧新趋势混合2019年二季报》,中欧基金整理。基金有风险,投资需谨慎。

来源wind,截至2019/9/30,中欧新趋势混合A自2007/1/29成立以来涨143.33%,同期业绩比较基准44.72%,2007-2018年历年收益和基准表现分别为:83.22%/77.57%;-58.61%/-55.32%;60.40%/72.91%;-16.27%/-4.90%;-26.44%/-21.48%;10.78%/5.94%;6.68%/-3.09%;26.09%/36.74%;61.64%/11.76%;-1.61%/-11.76%;23.86%/13.42%;-23.42%/-21.16%。

以上材料不作为任何法律文件。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同和招募说明书等法律文件。过往业绩并不预示其未来表现。