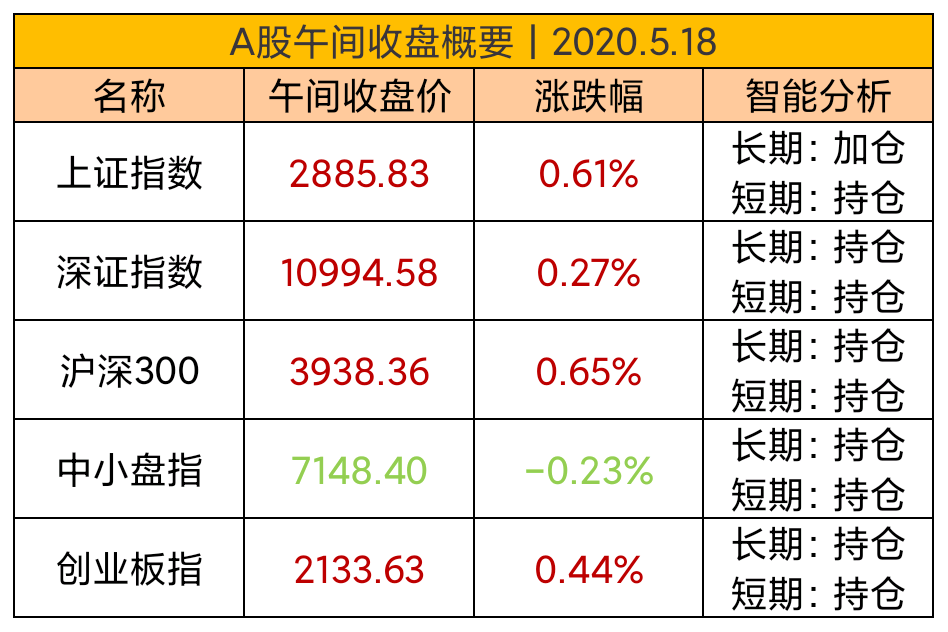

【基金实盘操作】2020.5.18

截止午间收盘,从整体看三大指数早盘集体低开,开盘下杀后震荡走高,受消息面影响,西部开发、头盔板块大幅上涨,消费电子、华为、苹果大幅走弱,黄金、军工等防御性板块继续走强,市场避险情绪明显。

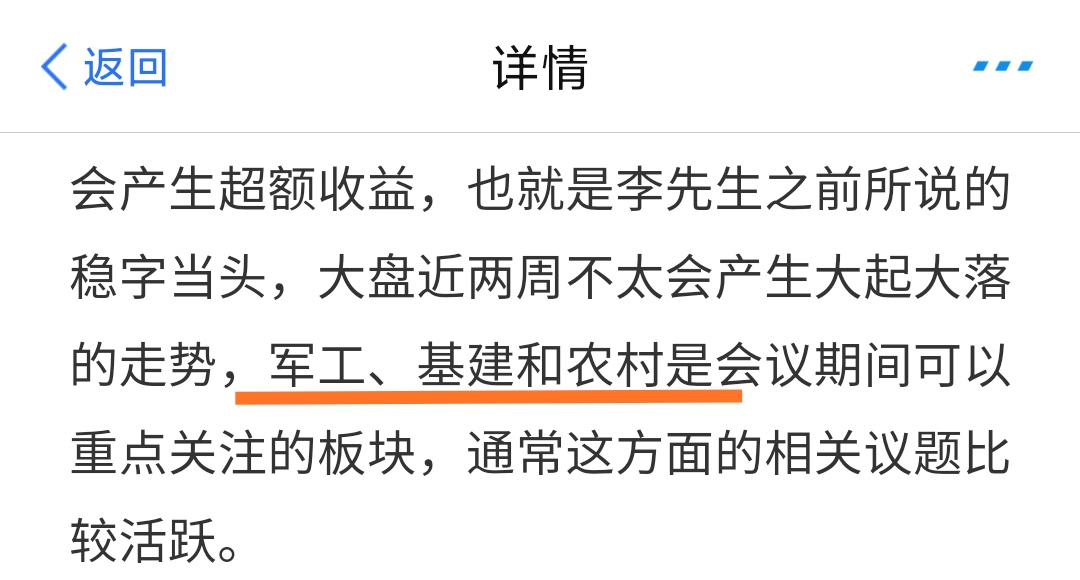

其实李先生在一周前,就已经说了一些会议期间可能影响到的板块,目前来看也都在一一实现当中,就像是军工和基建板块,都有了比较明显的涨幅。

从这点来看,目前的矛盾主要集中在A股本身的基本面上,外部影响不是没有,但是相对较小。重要会议即将召开,从历史数据来看,此时市场的整体行情通常偏暖,不过今年有点特殊,那就是突发事件影响到了全球经济,虽然现在来看市场比较平稳,但是内含涌流,那就是极其低迷的交易量,资金并没有表现太多的入场欲望,作为散户,我们更应该在这种温室行情下保持冷静,控制好自己的仓位。

从板块上看,黄金、航空设备、船舶制造板块今日领涨;电子制造、元件、人脸识别板块今日领跌。

从资金上看,黄金、饮料制造、白酒主力净流入;5G、半导体、电子制造主力净流出。

从指数上看,国证有色、中证国防、有色金属日涨幅居前;5G通信、CS电子、CS智汽车日涨幅居后。

【技术面】

我们以上证综合指数为例:

周线图(每周更):5周均线金叉10周均线;MACD指标死叉,绿柱继续缩短,指标线运行于0轴下方;KDJ指标金叉向上扩散,J值探顶;BOLL通道开口扩大,股指在中轨附近运行。

日线图(每日更):5日均线金叉10日均线;MACD指标金叉,红柱继续缩短,指标线在0轴上方运行;KDJ指标死叉向下扩散,J值探底拐头;BOLL通道开口扩大,股指在中轨上方运行。

策略:中期看指数上方有大量向下的周均线压制,60周均线也拐头向下,上方压力明显,有回调5周均线的风险。

短期看会议行情,稳字当头,技术面60日均线强力支撑,120日均线有所压制,整荡行情依旧是主流。

【基本面&消息面】

关于新时代推进西部大开发形成新格局的指导意见的发布。(基建)

生态环境部等4部门联合发布公告,自2020年7月1日起,全国范围实施轻型汽车国六排放标准,禁止生产国五排放标准轻型汽车,进口轻型汽车应符合国六排放标准。(汽车)

河北日报消息,沧州市宣布开放第二批智能网联汽车测试路网,由此成为全国第一个在主城区市政道路开放智能网联汽车测试的城市。(智能汽车)

券商中国消息,今年已有65个券商分支机构宣布撤销,数量超过去年同期的4倍。(券商)

中证报消息,5月以来,多地发布人才方面的政策,无门槛落户、先落户再就业、亲属可投靠成为人才落户三大关键词,相关人才政策发布叠加公积金提取松动等,多位业内人士预计,楼市走暖的可能性增大。(房地产)

市场担忧该美国轻质原油合约期价或会陷入负值,不过由于“欧佩克+”本月积极执行减产协议,WTI原油6月合约崩盘可能性较小,业内人士建议投资者仍要警惕原油期价波动风险。(原油)

国际能源署指出,全球炼油产量6月可能开始反弹,但由于产油国减产速度较预期快得多,拉抬原油价格,恐使炼油商利润率受到挤压。(原油)

【估值面】

上证指数:市盈率12.51,正常估值;

深证成指:市盈率27.66,偏高估值;

沪深300:市盈率11.87,正常估值;

中小盘指:市盈率30.69,正常估值;

创业板指:市盈率58.76,偏高估值。

今日机会指数:大农业、中证消费、全指消费。

【实盘轮播】

基建工程、建筑材料:在今年经济下行压力大的情况下,扩大基建投资依旧是最稳的托经济增长的方式,不但短期可以稳就业,长期还可以积攒经济潜力。政策方面先是各地出台了万亿投资计划,然后是基础设施REITs的推行,再到西部地区新时代大开发,都是再向基建工程释放利好信号,而基建工程又离不开建筑材料,在建筑材料里供不应求的就是水泥,五一过后水泥价格居高不下,可以说,基建带动了一系列经济发展。

【个人操作】

买入实盘:红利机会(暂周一定投)。

卖出实盘:无。

买入观望:中证银行。

卖出观望:中证白酒。

声明:文章内容为作者个人主观交易思路的记录和自我留存,分析涉及的指数及基金,不构成任何投资及应用建议。