今天来说说和基金公司关系不一般的银行,银行真是让基金公司又爱又恨!

爱你不是两三天

银行一直是基金销售市场的主力,尤其是主动权益类基金,更是如此!而主动权益类基金正是基金公司最重要的利润来源,基金公司是非常依赖银行销售基金的,因为真得离不开!管理规模可是基金公司的生命线!

我们能够看到一些基金公司明明产品不愁卖,还是不愿意放弃银行渠道,心甘情愿接受银行的“剥削”,这是基金公司傻吗?其实不是的!

银行的宣传力度是基金公司自己办不到的,基金公司都是轻资产运营,最不舍得雇人,而银行拥有体量优势,员工数量多,直接触及大量客户,宣传力度和效果绝对没有问题。

线上也是一条战线,但是这条线上的客户相对于线下客户还是差钱的,客户数量也是少,想要抢班夺权,还有很长的路要走。

爱恨只在一瞬间

与银行合作,基金公司还是有比较多怨言的。

银行卖基金主要是为赚佣金,所以热衷于销售新基金,轻视基金的持续营销,基金公司发那么多同质化的产品,跟银行有很大的关系。另一方面,多卖多赚,所以银行也热衷于让客户不断卖旧买新,对于基金的长远发展也不是一件好事情。

银行通常会在行情好的时候,加倍卖力推销,因为这个时候事半功倍,但是客户收益就可想而知,所以才会有“公募基金赚钱,公募基金持有人不赚钱”的说法,基金的口碑也由此变得很差。主动权益基金的规模十多年没有增长,投资者不信任,基金公司忙活多年都给银行忙活了。

基金公司受到的欺压还在于直销的发展,想要摆脱对于银行等代销渠道的依赖,直接掌握客户,就得发展直销!然而想做好直销,不是自己烧钱就能做得到的,命运也是掌握在银行手里的,一个支付限额就能卡住!除此之外,还有支付手续费的大招!

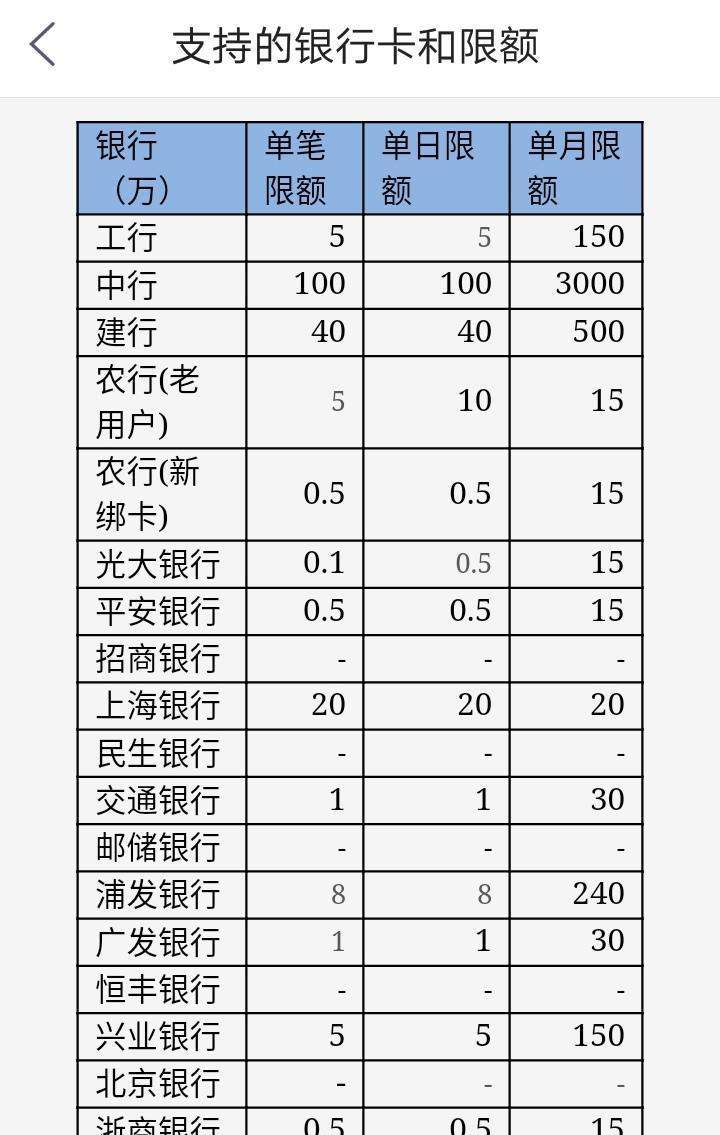

看看这个限额表:

光大银行单笔限额1000元!单日限额5000元!就问你够用不?够用的话,买5000元分为5笔麻烦不?千万不要觉得这就是极限了,表格里没有提示额度的那些银行,限额是砍没了的……原来可是支持交易的!

大家可以想一想,原本用得好好的,因为银行卡不能支付的原因,某天打开APP突然就不能交易了,是种什么样的感觉?尤其是临近下午三点才发现……

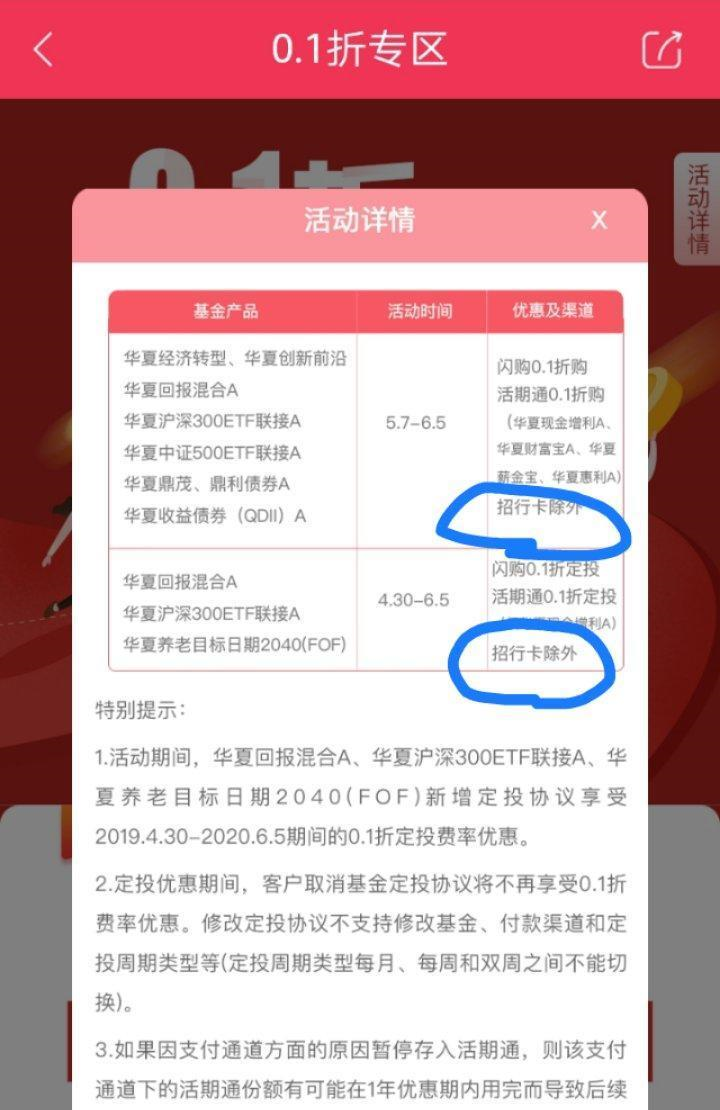

再来看看华夏基金的这个活动规则:

明确“招行卡除外”!这可不是华夏基金一家如此,用招行卡买基金的朋友常常碰壁……优惠都是别人家的……

每次接到支付限额调低的消息,我相信基金公司都是咬牙切齿回复收到的!很多客户流失就是拜银行卡限额所致。

可是基金公司又能怎么办呢?就算是再看不惯银行,他们也干不掉银行!甚至说少受欺负都不行!