#天天基金调研团#

中概互联网板块是我投资的重要方向,一度占据了非常大的投资比重,当然事后看是买早了,但是长期来看互联网板块是值得重点投资的行业,其具有一定的护城河、轻资产、规模效应,并且当前估值较低、业绩增长恢复、公司回报增强。

本次有幸参加天天基金组织的调研活动,能够聆听$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$基金经理邵文婷的线上分享,并与大家做一些汇报和交流。

一、【交银中证海外中国互联网指数(LOF)】产品介绍

全称:交银施罗德中证海外中国互联网指数型证券投资基金(LOF)

成立日期: 2015.05

业绩比较基准:中证海外中国互联网指数收益率*95% + 银行活期存款利率(税后)*5%

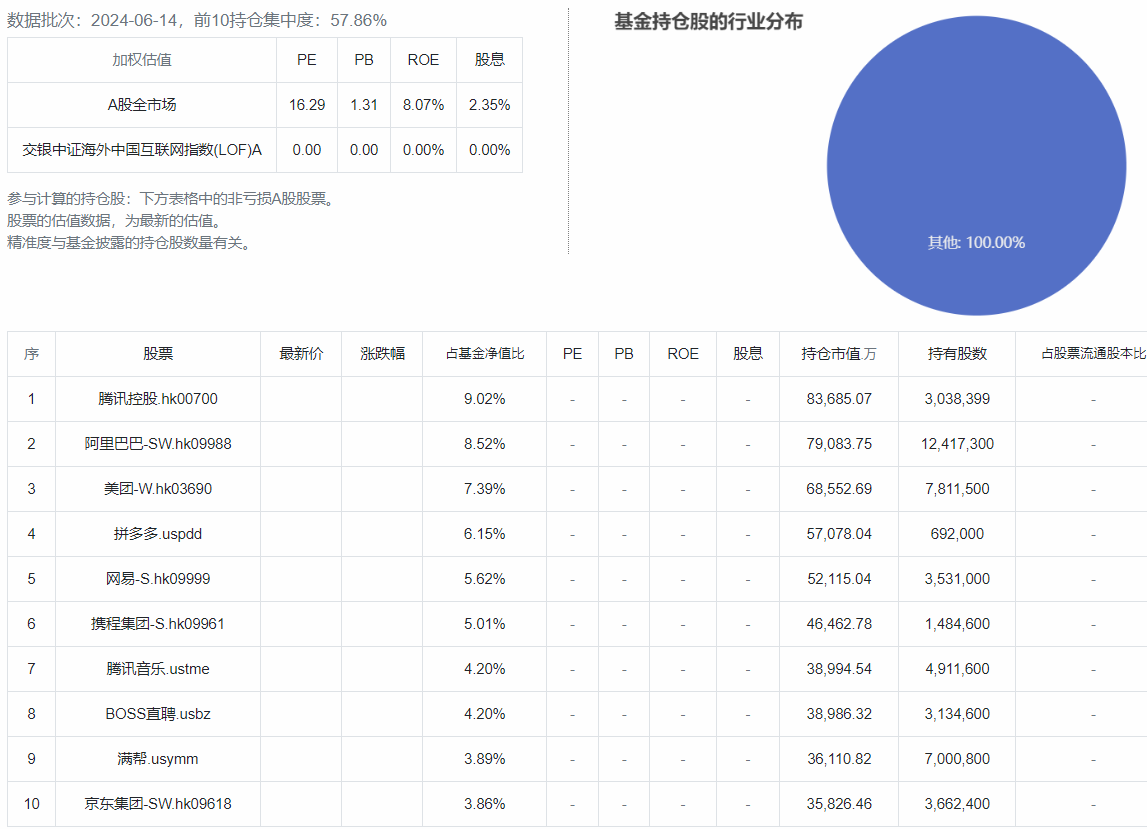

该基金为被动指数基金,跟踪的是中证海外中国互联网指数,2015年5月成立,是市场上首支聚焦海外互联网的产品,基金重仓腾讯美团阿里京东拼多多等互联网龙头公司,百度阿里腾讯京东拼多多美团合计权重在50%左右。

应该说互联网板块大部分都在港股和美股上市,该基金具有一定的稀缺性,并且互联网板块的公司具有很强的竞争力和规模效应,其中龙头优势和护城河也非常明显,但是从2015年成立以来的走势和我自己的投资经历来看,波动非常大,曾经一度取得了比较好的成绩,但是长期的持有价值并没有得到很好的发挥,这是比较遗憾的地方。

二、同类产品对比

除了本次调研的中证海外中国互联网指数之外,市场上同类指数为中证海外中国互联网50、中证海外中国互联网30。

其中三只指数成分股都差不多,最重要的差异在于权重设置方面。其中中证海外中国互联网指数第一大成分股权重不超过10%,前五大成分股权重不超40%;中证海外中国互联网50单个样本股权重不超过30%;中证海外中国互联网30单个样本权重不超过15%,前五大成分股权重合计不超过60%。中证海外中国互联网50的前三大成分股决定指数的走势,中证海外中国互联网30的前三大成分股占比超过四成,而中证海外中国互联网指数前三大成分股占比在26%左右,可以看出我们所跟踪的标的指数权重分布更加分散。

更加分散的持仓使得中证海外互联网指数赋予一些高成长的互联网企业更多的权重,指数更具生命力和成长性,弹性也会更好,典型的案例就是中概互联50基金中,腾讯和阿里巴巴两者持仓占比超过50%,但是之后拼多多崛起,导致阿里下跌,从而一定程度上拖累了该基金的走势。

而持仓较为均衡的【交银中证海外中国互联网指数(LOF)】则可以更加有效的避免这类问题。

三、邵文婷经理对互联网的看法及个人的观点

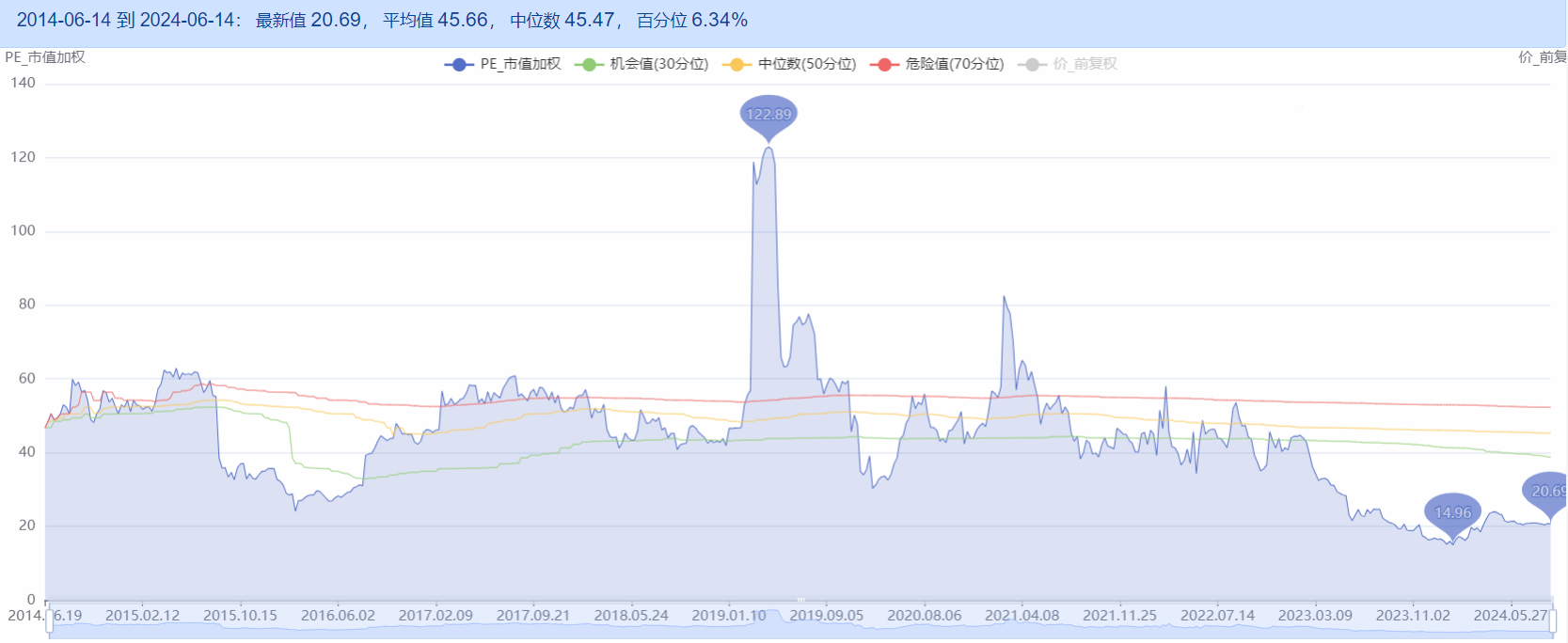

中证海外中国互联网指数当前市盈率最新值20.69,平均值45.66,中位数45.47,十年百分位6.34%;市净率最新值2.51,平均值5.52,中位数5.67,十年百分位10.82%。

尽管经过上半年的反弹,当前互联网板块的估值依然具有较强吸引力,邵文婷老师原话为:看好中概互联网头中长期的配置价值,当前是比较有性价比的介入时点。

原因有三:1、宏观经济和政策边际向好。宏观数据向好,消费复苏带来板块改善。美联储连续暂停加息,降息可以期待,市场流动性有望改善,提振资产表现。同时,产业链政策落地,中美关系阶段性缓和,中概股退市风险逐渐不再被提及。

2、基本面方面:主要互联网公司盈利能力强劲,一季报披露营收和净利润增长都比较稳健,在降本增效的趋势下,利润增长很客观。公司对股东回报的重视程度加大,提高了派息和股份回购的金额。

3、估值处于历史低位:当前中国互联网指数PE不到21倍,处于历史底部的位置,安全边际比较明显。2023年以来南向资金在逆势加仓港股市场,2024年累积到5月底累计流入超过2700亿港币。随着南向资金在指数底部持续布局买入这些优质的核心资产,互联网板块后续的表现也值得期待。

因此,无论是当前整体的宏观和政策环境呈现的边际向好的状态,还是优秀的互联网公司本身内在的基本面状况和营运能力,表现都是比较强劲的。当前这类资产处在一个比较有性价比的位置,资金也呈现加速流入的状态,所以对这类优秀的中国互联网龙头公司还是比较看好的。

我个人非常赞同邵文婷老师对互联网板块的认识,同样认为互联网板块在经过较长时间调整后,有较好的配置优势,首先估值较低,其次业绩增长恢复,最后竞争格局趋于稳定,龙头公司股东回报提升。

四、调研问答交流环节(经整理)

1.美国降息预期对中国互联网板块的影响?

美国降息会对科技成长类板块的影响较大,而且是偏正面的。对于企业而言,降息意味着降低了企业的融资成本,成长板块公司需要更多的研发并购等资金需求,因此对融资成本比较敏感,如果可以以更低成本获取资金,公司成长的脚步会加快。对股市而言,降息意味着货币政策的转向,交易量以及换手率的上升,投资者对风险资产的风险偏好上升,因此会更倾向于投资具有更大成长潜力的成长板块公司,利好科技互联网这类成长型的股票。

2.对港股的看法?

国内政策端对平台经济的态度发生转变,从反垄断强监管到常态化监管再到现在的鼓励创新,国内政策端的态度更加积极。

港股市场方面,今年1月下旬到5月下旬一直处在上涨态势当中,认为整个港股市场都有比较高的布局价值。再加上国内地产政策优化,外资持续上修国内经济的前景,港股的市场情绪端有修复,海外的降息预期本身对港股市场也有比较强的提振。从行业和风格来看,红利和高成长的互联网企业都有比较高的布局价值。

3.该指数最近3个月走势不错,推动互联网行情上涨的因素有哪些?

主要是宏观因素有利的背景下,港股互联网呈现了低估值的特征,核心标的腾讯阿里等头部企业在进一步增强股东回报,使得他们在消费和科技类资产中性价比较高,对投资者的吸引力提升,因此有了互联网行情。

另一方面,前期日元贬值,美元指数回落,海外的波动引发外资调整全球的资本配置,因为中国市场处在估值洼地,加之香港的特殊地位就吸引了从日股和美股撤离的资金。

当前中国互联网指数的PE只有20倍出头,相对于指数在2021年高点将近80倍估值的水平,会发现这类资产的估值优势以及性价比还是比较突出的。

4.互联网大厂对AI的投入力度有多大,会产生多少影响?

AI在未来一定是一个比较大的增长点。1)对中国互联网而言,AI的出现可以提升用户体验,有效分析用户的行为和偏好,例如机器学习的算法可以根据浏览历史和购买记录提供可能需要的商品,提升用户的购物体验和满意度。2)AI也会带来运营效率的提升,可以处理大量的数据。3)基于AI技术的智能客服也会提高客户服务的效率。4)AI可以进行自动化数据分析和市场预测,例如腾讯优化了营销策略,可以通过算法看到用户的购买意愿,使得销售转化率提升,一季度腾讯在广告投入转化上有一定的超预期和AI技术是分不开的。5)产品创新。AI的发展带来了创新机会。网易有一款游戏新增AI辅助地图的创作功能,降低了创作门槛,更多用户加入游戏创作过程,给用户体验和产品创新能力带来了新的活力。

5.出海对互联网公司的影响?

出海业务是近两年大家关注比较多的,比较明确的是出海对核心的成分股有积极影响。出海业务增加了企业业务的多样性,带来了市场覆盖度的提升,企业自身以及互联网板块得以发展壮大。

出海意味着企业不得不面对不同的市场需求、消费者偏好和竞争格局。如果想取得成功,企业会推出更多多样化和定制化的产品和服务,形成独有的竞争优势。以腾讯为例,游戏出海的收入占比高达20%以上,未来还有扩张的趋势。它在海外有独立的工作室,保持他们自身开发的形式。拼多多的跨境电商采用了半托管模式,通过履约效率的提升和成本的降低,能够进一步提高他们的GMV规模,进行品类的扩张。同时拼多多还在积极推进进入欧洲市场,拼多多的运营模式相较于京东和阿里而言也是有差异度的,才会导致它在很多城市具有更高的AUM。企业出海进入新的国家和地区可以接触到更多的潜在客户和合作伙伴,市场覆盖度的增加降低了市场波动的风险,在面对不同的经济周期和发展阶段时,企业可以通过多个市场的运营平衡风险。

总结:$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$ $交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$聚焦于在香港及海外交易所上市的中国互联网公司具有一定的稀缺性,在过去的时间里波动虽然较大,但是经过较长时间调整,互联网板块整体估值较低,竞争格局稳定并且业绩增长持续,另外股东回报提升,叠加未来AI驱动、出海竞争、美联储降息等因素影响,我个人认为当前互联网板块安全边际较高,未来发展空间值得期待,此时具有较好的配置价值。