昨天看了一个故事:

有一个农民给地主打工,地主说我给你每个月一石米。农民却说:“我有一个大胆的想法:你给我第一天一颗米,第二天两颗,第三天四颗,第四天八颗…后面每天翻一倍。”

地主想这农民傻了吧,要这么少,就答应了。后来农民坚持了七天终于饿死了。

这个故事的原版是:

相传古代印度国王舍罕要褒赏他的聪明能干的宰相达依尔(国际象棋发明者),问他需要什么,达依尔回答说:“国王只要在国际象棋的棋盘第一个格子里放一粒麦子,第二个格子里放两粒,第三个格子里放四粒,以后按此比例每一格加一倍,一直放到第六十四格(国际象棋棋盘88=64格),我就感恩不尽,其他我什么也不要了.”国王想:“这有多少!还不容易!”

然而,国王最终发现,老人索要的麦粒数目实际上是天文数字,总数将是一个十九位数,折算重量约为2000多亿吨,即使现代,全球小麦的年产量也不过是数亿吨。

故事的原版是想说明复利的可怕,长期投资利滚利将会产生惊人的威力。

7天后饿死的故事体现的是长期投资并最终实现复利,并没有那么容易。

因为复利的基础是时间和利滚利。

很多年金险收益率也就4%,我一直嫌弃收益太低,但年金险的收益演示,经过几十年的复利,绝对金额都会变得很大。

但我们都是普通人,钱不多,要用钱的地方却很多。总有各种各样的原因让你把钱拿出来花掉,资金一直被各种挪用,投资期限不够长,谈什么复利?

第一方面是日常开支

有的人赚钱了就想花,买基金看到账面有盈利,就迫不及待的想奖励一下自己。比如今年基金收益这么高,马上就双11,是不是要消费消费?苹果手机又出新款,是不是把基金的盈利落袋为安,换个新手机?或者出去吃顿好的,或者去旅个游。

但复利的本质是利滚利!把盈利继续投入,才能使得本金越来越大,这是复利的本质。

基金赚了点钱就一直惦记着花掉,这是在给复利做减法。基金的盈利没有持续投入,那不可能成为长期的复利效果。

这些日常的支出最好要由收入覆盖,和投资的钱完全分开!投资的钱就去追求长期复利,平常的花销支出看收入,收入高可以多花点,如果收入低,就抠门一点,不要动用投资的钱来满足日常的消费欲望。

第二方面是各种重大开支

日常花销可以省一点,手机多用两年,不出去旅游,都没问题,但是像有一些人生重大支出是没办法省的:

1. 买房买车2. 结婚3. 子女教育4. 退休养老5. 疾病医疗

大部分人无法做到长期投资,就是因为这些大开支已经没办法由平常收入完全覆盖了。只能从投资资金里退出,所以制定投资计划时必须要为重大支出做好安排。

重大支出又分为两类,可以预知的,和无法预知的。

可预知的:

买房买车,结婚,子女教育,退休养老这些支出都是可以提前预知的。如果未来3年有可预知大笔的支出,那么就要提前把钱准备好。不要去赌还会不会涨。

比如你有50万,但是明年准备买房,首付预计就要40万。那首付的钱就不要买基金,安心的做做低风险理财就可以了。否则万一交首付的时候,又赶上像2月3月的大暴跌,低位割肉就惨了。

不可预知的:

在人生的重大开支中,只有医疗支出是无法提前预知的。经常听说谁谁谁,前阵子看起来还很健康呢,因为小问题去做个检查,结果就是癌症晚期了。这种风险根本不是靠理财能搞得定的。只有两个办法

第一,定期体检

不是那种两三百的入职/在职体检,没什么作用!至少我以前上班时公司给安排的流水线体检感觉没啥用。听诊器刚放上去,章就盖好了。做个彩超排队的人N多,感觉随便扫两下就过了,很难相信能查出什么东西。

比较靠谱的就是在医院办个住院,然后让开一套完整的检查,可以上CT之类的设备,准确度高,医保还可以报销部分费用。另一个办法就是找商业体检机构,花一两千买好一点的体检套餐。如果查出问题,再去医院做进一步的详细检查。

第二就是商业保险

有人说,我定期体检了是不是就不用买保险了?

体检只是把疾病查出在早期,不是体检了就不会生病,这是两码事。比如抽烟和肺癌是正相关的,你去体检了,医生说你肺不好,建议不抽烟了,你就不抽吗?还不是一样抽,得肺癌的概率并不会降低。

体检只能做到早发现早治疗,但是该中招还是要中招,该得病还是会得病,所以保险该买还是得买。

但同样的原因,买了保险不代表不会生病,该生病还是生病,保险的意义是在你生病之后可以赔你一笔钱!所以保险的本质就是经济账,交最少的钱,获得最大的保障,性价比和保险杠杆最重要!

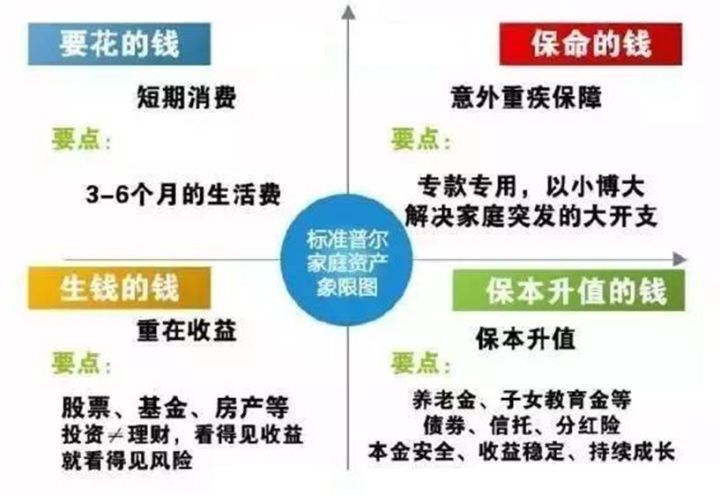

小结

前阵子的新闻,有个人持有嘉实增长17年,本金5万变成137万。

这是真实的故事,但即使穿越回17年前,大部分人也做不到持有至今。17年时间需要用钱的地方有多少?也许哪次要用钱的时候,就会把基金卖了,把钱拿去花了。

复利听起来很美好,但复利的基础是时间,缺了长期持有,一切都是空。磨刀不误砍柴工,给自己安排好资金规划很重要。

要花的钱:预留必要的生活开支,但是平常的主要支出都是由收入覆盖

保命的钱:保险省不了

保本升职的钱:未来3年确定的支出就不要冒风险

生钱的钱:未来3年不会用的闲钱再想怎么买基金

先把钱安排好,再投资