从迁移到最优惠的券商账户至今,已经整整三年了,场内实盘收益八成。三年前,我的指数化的组合策略也是有了一定的框架了,可以说这三年的价值投资策略是基本延续下来的,是做价值、成长的平衡,是行业中性的平衡,参考优秀指数、优秀基金、优秀组合的公司,参考定性定量分析,做公司组合和基金组合的资产配置。

(一)最近三年业绩收益统计

长期组合需要穿越牛熊周期。如果下跌过程拿不住,上涨也拿不住;如果上涨过程拿住了,下跌只是回撤而不是亏损。而且优秀公司组合和基金组合,可以上涨得多,下跌得少,能够很好地穿越牛熊周期。

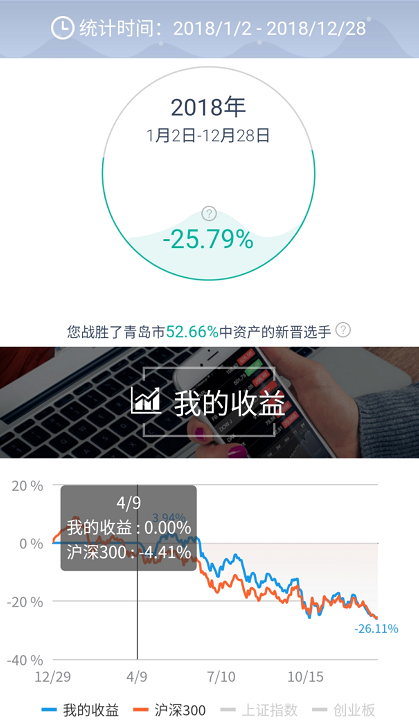

2018年4月10日至2018年年底收益-25.79%。

2019年收益了+69.22%。

2020年收益了+46.44%。

2021年初至2021年4月9日收益了-1.24%。

券商的收益统计图表不受资金进出影响,都是按照净值法计入。系统的统计有时候成份公司分红后会有些误差,所以我通常都用Excel表格统计 。经反复比对后确认,期间影响百分之几可以忽略不计。根据图表,2018年4月10日至2021年4月9日收益了(0.7421*1.6922*1.4644*0.9876=1.8182)八成多。

(二)超额收益来源以及指数化组合的策略利弊分析

从收益上来讲,最近三年的收益与指数、同类平均收益相比,是比较高的收益。即使扣除23%的打新收益,也有五成左右的收益(1.8182/1.23=1.48)。央视财经50全收益指数和沪深300全收益指数只不过是三四成的收益。然而,最近三年的收益高,最近五年的收益却是微胜央视财经50全收益指数,跑赢了沪深300全收益指数,这是因为市场的偏好。如果统计最近三年,市场偏好成长多些,如果统计最近五年,市场前一半偏好价值,后一半偏好成长 ,这些都是需要分析的。

换句话讲,只要2019年和2020年多配置一些成长好的行业,就能跑赢均衡的组合,我也是这样做的。我的持仓最多的时候是180只,这也不影响我的组合收益。如果集中到金融地产上面,或者集中地均衡配置央视财经50指数成份公司,可能配置50只中的5只至10只,也未必比配置到各行业龙头上面收益高。如果集中配置到食品饮料上,那么收益会一飞冲天,直到2021年的春节。所以,资产配置策略最重要,而不是持仓数量最重要。

我做的指数化的组合的超额收益的来源是行业龙头公司的业绩提升、打新收益和策略判断轮动。前两方面是省心省力的,后一方面却是分散组合的弊端。

行业龙头组合,可以在央视财经50指数、恒生A股龙头指数、红利潜力指数此类基本面类的指数的基础上,优中选优,也可以在创业蓝筹、创业成长、深基本面60、深红利指数的基础上,选重叠的上市公司,即那些绕不开的优秀标的。比如,今年以来科创板下跌,而我只持有的两只科创板的公司均上涨了四成左右,晶丰明源和海尔生物,都持有了很多月了,便是精选各行业龙头带来的好处。具体持仓可以查询我的每月总结。

打新收益除了公司组合带来的之外,基金也有。我们不能拿基金打新,可是基金可以打新,为我们贡献收益。比如,央视财经50指数基金的最近一年的打新收益,是比我的公司组合高些的。出于打新收益的考虑,也出于策略判断轮动的考虑,后面我会把确保公司组合市值以上的部分,用来做基金配置。

指数化组合可以使优秀公司自动跑出来拉升市值,变差的公司自动回落从而影响组合越来越轻,指数化组合弊端是不利于策略的轮动。前面提到,我的组合是行业中性,并且偏成长行业贡献的。因为经历了上一轮中小创的低估值到高估值,再到跌回合理的估值,所以2019年我多配置了一些合理估值的科技行业,经历了2020年的上涨,虽然我慢慢地换到了低估值的金融地产上面一些,但是仍然对顺周期行业的公司,对低市盈率、低市净率、低市销率的公司没做配置。而通过指数基金会转得比较快了。虽然经历了逆势上涨,中证红利指数的市盈率仍然不到9倍,市净率不到0.9倍;标普沪港深中国增强价值指数的市盈率不到6倍,市净率0.6倍,股息率是5.4倍。除了这些指数基金,这些指数中不乏有成长相对较好、股息率相对较高的公司,如果做成组合,效果也是很好。

比如,我的组合1完全做基金策略轮动,最近三年的收益是69%,基金同类平均收益,指数类的和混合类的分别是36%和63%。基金本来也包含打新收益,再列举一些基金收益对比一下:央视财经50指数基金收益49.54%、恒生A股龙头指数基金收益54.75%、兴全趋势投资混合基金收益76.57%、富国天惠成长混合基金收益88.39%、博时主题行业混合基金收益43.03%、兴全轻资产混合基金收益75.46%,这些三年前确定关注过的基金,平均收益依然是比较确定相对优秀的。

长期投资可以慢慢变富。因为投资的本质是依靠公司的利润增长,再加上通货膨胀的贡献,使得组合收益慢慢复利增长。如果更加省心省力,做好优秀基金组合即可。长期投资需要认清哪些是基本面的优势带来的收益,哪些是市场偏好带来的阶段性的收益。一种策略有时候好用,有时候不好用,一种优秀的策略甚至能够好用很多年,不好用很好年。然而,长期用多种策略进行组合,在市场极端情绪的情况下,进行逆向调整再平衡,可以取得比较好的收益,当然也要把握有度,进行慢慢调整平衡。这些需要经长时间的历练而坚持下来。

备注:投资有风险、入市需谨慎。文中案例仅为说明投资理念。只有符合投资理念,做好长期稳定盈利的策略,坚持成熟投资体系,长期才会有所提升,实现物质和精神的双丰收。