前段时间,有人和我分享了一个民间女股神的故事,初看我觉得很震惊,又仔细分析了很多遍,感觉收获满满。

好东西不掖着,今天拿出来跟大家分享。

这位女股神是鼎级网(类似集思录)一位2010年注册的老用户,ID3层阁,江湖人称三姑。

三姑1956年出生,退休前是个外企HR。

10年前,三姑发帖说她已经55岁,她先生57,开始考虑为后半生准备一份养老金。

一开始她考虑的是保险年金,20w交5年,60岁开始每个月可以领5000块钱,直到game over。

结合自己的投资经验,她觉得年金投资不划算,决定还是亲自下场子梭哈。目标不高,就是跑赢这款年金产品。

她的计划是:从2011年8月开始,每月底从账户里面领取5000块,直到自己100岁,共计45年,到期不还本。

5000*12/1000000=6%,也就是投资年化收益率要达到6%。

读过我之前介绍FIRE运动的朋友,应该还记得:国际通用的安全退休标准是年化4%的投资收益,如果三姑的收益达到6%,那安全退休基本没悬念了。

从此之后,三姑把每笔交易都记录在一个“百岁个人养老年金”的帖子里,每月还会公布账户持仓明细。

这个月,养老金实盘正好运作满10年,累计从账户提出5000*12*10=60万养老金,账户本金从100万涨到240万,实际年化大约到了13.8%。

我知道很多人对三姑10年3倍的收益根本不感兴趣,毕竟基金定投10年赚10倍,股票买个赛道赚得更多。

但鼎级网友对三姑评价却是“巨大的成功”。

A股这些年从中字头、垃圾股、核心资产一直炒到三大赛道,有些名气挺大的老派基金经理都跟不上时代,这两年亏得屁滚尿流。

三姑作为一个高龄散户,非但没被市场淘汰,还长期把A股当提款机,确实优秀。

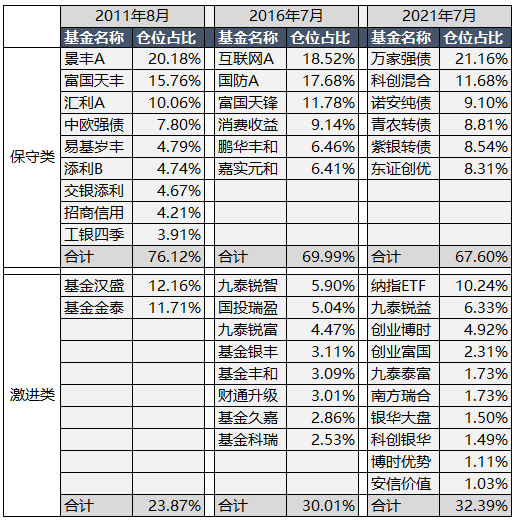

我整理了一张图,这是三姑持仓十年间的演进。

整体看,她把仓位分成了保守和激进两部分。

保守类仓位包括分级A和债基,分级基金被监管清退后,加入了一些银行转债。

激进类仓位以场内封基和定开基金为主,使用持有到期策略,靠折价增厚收益,这部分仓位始终维持在20%~30%之间。

A股一直是hard模式,每隔两年就有波大调整,随便举几个例子:2011~2013阴跌3年,2015年牛市从山顶到股灾,2016熔断,2018贸易战,还有今年抱团股大调整。

但行情再怎么极端,三姑始终满仓扛下来整个十年,几乎每个月都有操作。

她的每笔交易看起来和普通散户没啥区别,但如果从整体的视角审视,你会发现所有事情始终在一个正确的框架内,即使犯错也是能承担得起的小错。

具体来说,是下面这几点她做得特别好:

1)始终满仓

有句话叫雷劈的时候要在场,说的就是始终满仓。你们如果研究基金也会发现,没有任何大佬是通过择时赚钱的。

很多散户迈不过这个坎,总想着能抄底逃顶,甚至以天为单位低买高卖。

从卖铲子的角度看,高频需求是个好的商业模式,但这么玩是否真的靠谱,你们随便找两个历史够长的定投组合看看业绩和回撤就明白了。

2)股债平衡

三姑的持仓本质上是个股债平衡,如果你和三姑一样追求低风险,有三档可以选择。

1)5%股票+95%债券,最大回撤1.5%,预期收益3.5%。

2)15%股票+85%债券,最大回撤3%,预期收益5.5%。

3)25%股票+75%债券,最大回撤5%,预期收益7.5%。

大部分固收+策略的产品都布局在第二档,比如交银稳稳的幸福,收益比银行理财高,波动不大,净值曲线特别好看。

但第二档预期收益只有5.5%,没法满足三姑年化6%的需求,所以她特别精准的把股债比例配置在了第三档,对应的5%最大回撤也能承受。

3)目标6%

三姑目标不高,不要10%,不要8%,只要6%。

但大部分人要的是年化12%,甚至25%。

想吃肉就要挨打,想成倍吃肉,就要挨最毒的打,有多少人能扛住不崩溃?

三姑6%的选择很多,12%就没几条路可走,而25%大概率只能走钢丝。

4)增强收益

之前和你们分享过封基折价的逻辑:

拉长周期看,基金经理之间业绩的差距,只有5%~8%左右,买折价比选牛基更简单务实。

三姑一直坚持在场内买折价的封基,有足够的耐心持有到期直到把折价赚到手,再换下一支。

大家觉得这4点是不是三姑最厉害的地方?

很多网友对三姑提问,我选了几个比较有代表性的问题:

问:是否应该按照通胀计提,而不是5000定额?

答:每月从账户提取5000,再加上夫妻双方各2500退休金,每月1万目前够花(在上海)。

问:如果这10年选择买房呢?

答:只在2002年买过一套自住,当时72万,现在1200万,年化16%,以后房产未必能超过实盘。

问:基金按照价值/成长来切换,还是只看折价?

答:折价大的基金业绩都很差,目前综合业绩和折价来考虑。

问:固收这块如何选?

答:尽量分散。