01

T-1日溢价风险

今年油气应该是一个备受关注的品种,也可以说是售卖方获利丰厚的基金。

从来没有哪类产品如原油QDII基金一样,越跌规模越大。

用一句话形容:一时抄底一时套,一直抄底一直套,最后割肉了还倒欠别人钱。

本来QDII基金是小众,生生逆势破千亿规模了,原油功不可没。

油气波动大,这是公认的风险,现在溢价风险也出来了。

直接投资原油商品的基金,场内都存在高溢价,尤其以原油基金和南方原油为最。

T-1日溢价率分别为:114.65%、109.6%(数据为估算,仅供参考)

如果你在场外持有份额,直接赎回的结果就是明明白白的亏,所以最好的结果转场内卖。

最近有不少人开始宣传转场,对溢价比较高的产品适合,溢价低的可能被直接打平,毕竟中间需要耽搁挺长时间的。

最后再啰嗦一句,原油还没缓过劲,多看看,别被隔了韭菜。

如有疑问,欢迎留言讨论。如果对您有帮助,请转发支持下,在此谢过。

02

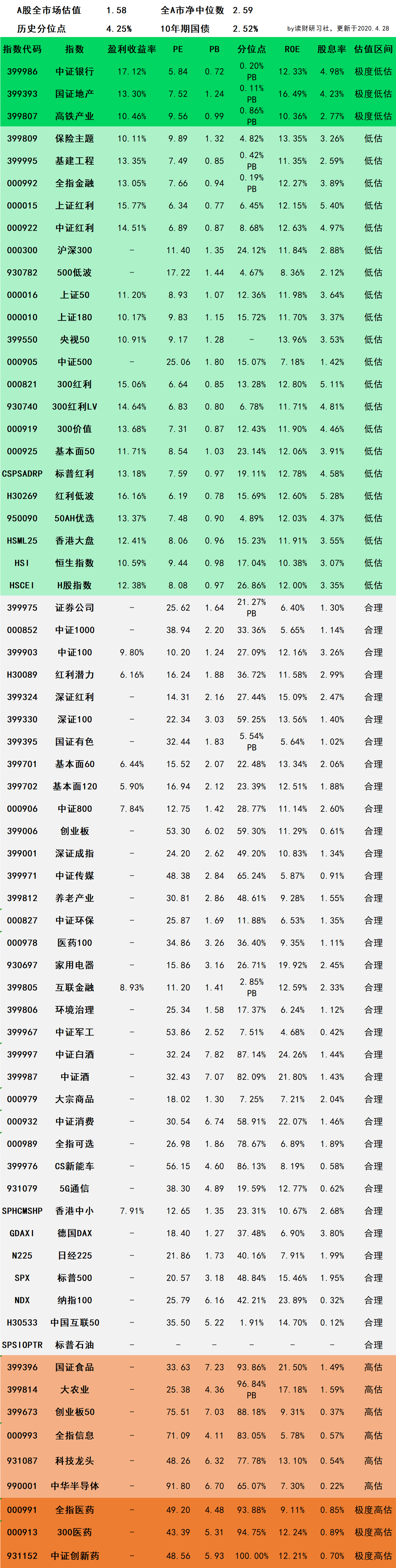

主要市场指数估值

全球主要市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

其中,90%为A股核心、行业和主题指数,A股外的主要市场为全球具有代表性的股市,如美股、港股、德股、日股等。

2020年4月28日全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。

03

长期的投资定位

- 主投指数基金,寻找穿越牛熊的主动基金;

- 寻求高安全边际基金,低估分仓买入,高估逐渐退出;

- 动态平衡策略和资金网格化管理;

- 基金组合配置,对冲品种风险;

- 中长期投资,忽视短期波动;

- 中低风险策略下的投资品种;

- 最实用的家庭重疾、寿险、医疗和意外保险配置。