本文简要介绍一下这只基金的持仓和投资策略,仅作观点分享,并非投资建议。

一句话总结

这只基金投资于黄金、原油、农产品等商品期货,依靠基金经理的主观判断来确定各种商品的配置,以期获得对抗通胀的效果。

2019年四季度的持仓

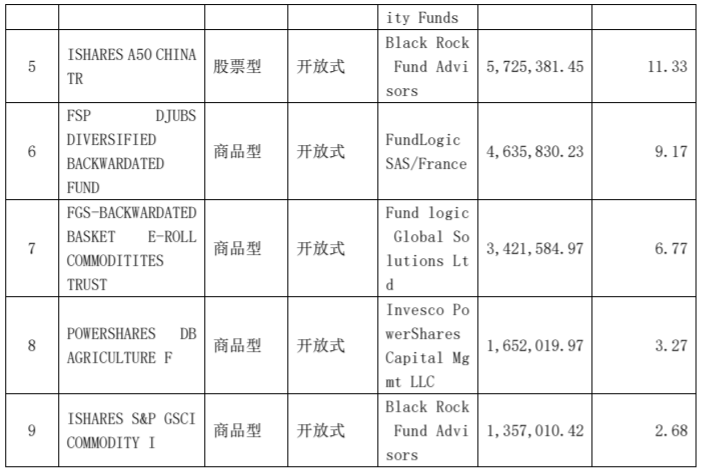

- 持仓1是黄金;

- 持仓3、4是原油;

- 持仓5是富时A50指数基金,跟踪A股市值最大的50只股;

- 持仓8是农产品期货;

- 持仓2、6、7、9都是跟踪对应商品指数的基金或ETF。

这里扩展开来介绍一下持仓2、6、7、9。首先它们都是跟踪某一商品指数的基金,这些商品指数大多包含原油、基本金属、贵金属、农产品、牲畜等多种常见商品期货,只是比例有所不同。

以持仓9为例,这个ETF其实就是银华抗通胀的比较基准,标普高盛商品指数(S&P GSCI),这个指数分别由60%的能源类商品、20%的农牧类商品、16%的基本金属和4%的贵金属组成,可以说全面的反应了国际大宗商品市场的价格走势。限于篇幅,其他几个商品指数不做赘述。

首先这只基金的投资策略是按照一部分跟踪比较基准,另一部分主动管理的,这一点自成立起就没有变过。在这一季度中,约32.5%的仓位是尽可能跟踪比较基准的,剩余56%的仓位由经理配置。

在经理主动管理的仓位中,17.75%分给了黄金,24.37%分给了原油,11.33%给了A50,2.68%给了农产品。

所以大致可以推测出,以整个基金的角度来看:

- 石油能源类约占45%;

- 基本金属类约占5%;

- 贵金属(黄金)约占18%

- 农牧产品约占9%;

- 还有11%的A股。

相比银华抗通胀的比较基准S&P GSCI来说,这样持仓低配了原油和农产品,大幅增加了贵金属,可以说这样的策略大概是为了在比较基准的基础上提高贵金属权重,使其更符合“抗通胀”的目的,同时少量掺入A股,增加和国内经济环境的关系。

不过配置A股这一点不是很能理解,虽说国际大宗商品和国内的通胀通常关系不大,但也没必要用A股来增加和国内市场的相关性吧……

历史投资策略简评

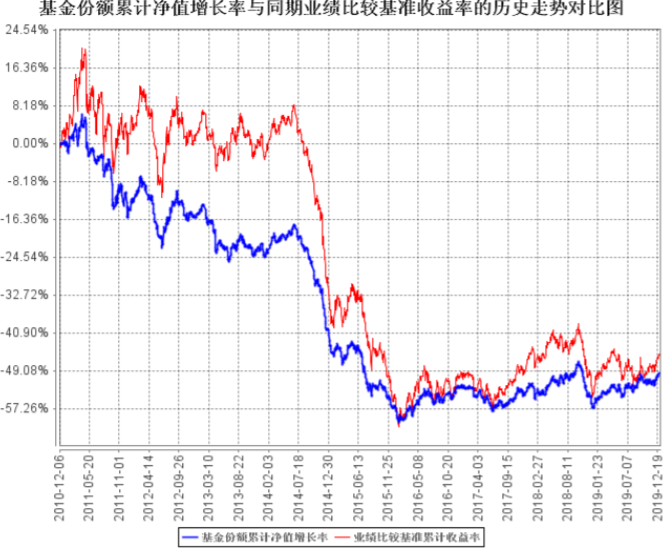

这只基金换过好几次基金经理,所以投资策略一直有变化,即使在同一经理的任期内也有剧烈变动。首先,主动管理和被动跟踪两部分的仓位比例一直在变动,上一任经理比较喜欢被动跟踪,然后用不到30%的仓位主动管理,希望更符合“抗通胀”的目的,而最新一任的两位经理则几乎反了过来,大比例的按自己的看法去配置,但效果貌似一般。虽然近5年来的换手率不算很高,但不得不说目前的配置十分的主观,既没有跑赢比较基准,也没有体现出很好的回报,但换个角度想,如果经理能保持较低的换手率,那也算是多了一种能用的商品投资的QDII基金,毕竟这种东西最怕的就是经理一天到晚瞎调仓,稳定的持仓并观察效果最重要。

一个人想要对抗一个股市就很难了,更不用说还要去对抗更复杂危险的大宗商品市场,所以银华的策略属于主观确定一个各种商品的比例,随后就简单的持有,不去尝试波段之类的套利,本质上就是一个银华自制的大宗商品指数,但是它大概每半年就会调整一次,调仓的思路又不透明,这是这只基金一个主要的风险,就效果来看两位经理的操作比较一般,追涨杀跌有点明显。

并没有跑赢S&P GSCI

同类基金

与银华抗通胀类似的还有:

博时抗通胀增强,通过经理主动管理原油和黄金为主的大宗商品争取回报,没错,希望通过大宗商品盈利而不是简单的跟踪指数,除了主观配置之外,还有管理人的波段操作,缺点是胜率不高,自由度太大;

国泰大宗商品,几乎就是一只原油基金,不含任何其他的大宗商品,但又因为高额的管理费和持仓方面的问题,跟不上原油走势,建议另选南方原油之类的纯粹的原油基金;

信诚全球商品,自19年以来几乎就是被动跟踪S&P GSCI,如果想要简单的指数化投资,而不想要管理人主观操作的话,可以考虑这只。

以上都是商品期货类QDII,各取所需吧。

本人目前选择了博时和信诚的两只,主动和被动,前者博取收益,后者作为底仓防风险。

投资银华抗通胀的意义

两个重要的事实:

一是国际大宗商品基本是以美元计价的,甚至大部分是在美国交易的,也就是说大宗商品所谓的“抗通胀”是相对于美股美债等美元资产而言的,国内是一个相对独立的市场,美国的通货膨胀很难完全传导进来,所以手里没有很多美元资产的话,没必要持有太多的大宗商品,只要备着点黄金,偶在再用原油基金做做波段就好了;

二是整个大宗商品市场长期以来都处于熊市,众所周知大宗商品的周期是非常长的,下一轮牛市可能是数年之后,等到欧美国家再因为通胀而困扰之时才可能会有。不过小一点的机会是有的,全球降息,最起码黄金会引来牛市,原油也会有一点点机会。

总的来说配置类似于银华抗通胀这种基金的意义更多在于预防全球性的金融危机,近二十年来,大宗商品最最牛的时候,就是2008年美国金融危机爆发的时候,其他时候基本就是漫漫熊途,这也是为什么银华抗通胀要配这么多的黄金的原因。至于为什么从四只商品主题基金中选择银华,那就是个人喜好了。